Open Access

Open Access Abstract

The theoretical model illustrates the relationship between the implementation of corporate social responsibility (CSR) on customer loyalty in the banking industry through intermediary variables that are bank reputation and customer trust. The research was conducted in two stages. The first one is preliminary research that seeks to adjust and modify observed variables used in previous studies to fit the context of banking products in Da Lat City. Preliminary qualitative method was carried out via direct interviews with bank managers and customers in Da Lat City and preliminary quantitative research was conducted via a structured survey with a sample size of 150. The purpose of this stage is to evaluate the reliability and the monotonicity of the scale using SPSS 20 software. The main research was conducted via a detail structured survey with 350 customers in Da Lat City to evaluate the reliability and validity of the scale and test the hypotheses of the research model. The Cronbach’s Alpha reliability analysis, exploratory factor analysis (EFA), confirmatory factor analysis (CFA) and structural equation modeling (SEM) was performed on AMOS 20 software. The results indicate that three CSR activities of banks have a direct impact on their reputation which affects trust and trust, in turn, affects customer loyalty. Some suggestions for the bank managers were also proposed.

Giới thiệu

Lý do chọn nghiên cứu

Trong bối cảnh nước ta đang hội nhập ngày càng sâu và rộng vào nền kinh tế thế giới, bên cạnh việc phải tôn trọng và tuân thủ luật pháp Quốc tế trong cạnh tranh thì vấn đề trách nhiệm xã hội của doanh nghiệp (Corporate Social Responsibility, gọi tắt là CSR) cũng cần được quan tâm, bởi lẽ ngày nay người tiêu dùng không chỉ mong muốn sử dụng các sản phẩm chất lượng cao mà họ còn khao khát các sản phẩm an toàn và thân thiện với môi trường, được sản xuất bởi một công ty có uy tín và có trách nhiệm đối với môi trường 1 . Vì vậy, việc nâng cao nhận thức, thúc đẩy thực thi trách nhiệm xã hội của doanh nghiệp và cam kết của doanh nghiệp về vấn đề xã hội, môi trường đang là vấn đề cấp bách. Thực tế cho thấy nhiều doanh nghiệp vẫn vì lợi nhuận của doanh nghiệp mà bỏ qua lợi ích của khách hàng cũng như lợi ích của cộng đồng. Điển hình như những vi phạm trách nhiệm xã hội về môi trường đã quá rõ ràng với nhiều vi phạm nghiêm trọng như Vedan xã nước thải độc không qua xử lý ra ngoài môi trường trên Sông Thị Vải năm 2008 gây ra cho khách hàng việc tẩy chay sản phẩm, Cocacola bị tẩy chay do nghi án “chuyển giá” để trốn thuế vào năm 2013 và gần đây nhất (tháng 4/2016) là việc Formosa thải chất độc hại gây ra thảm hoạ môi trường làm cá chết hàng loạt ở 4 tỉnh vùng biển miền Trung.

Từ đó cho thấy, vấn đề thực thi trách nhiệm xã hội của doanh nghiệp trong các doanh nghiệp Việt Nam đã và đang là một vấn đề gây bức xúc đối với xã hội. Việc người tiêu dùng sẵn sàng thể hiện thái độ tẩy chay đối với sản phẩm của các công ty vi phạm trách nhiệm xã hội có thể xem là một biểu hiện cho thấy nhận thức của người tiêu dùng đối với việc thực thi trách nhiệm xã hội của doanh nghiệp lên ý đồ mua sản phẩm, sử dụng dịch vụ của họ. Vì vậy, trong nghiên cứu của hãng Nielsen cho thấy rằng người tiêu dùng Việt có tinh thần hướng đến xã hội và sự phát triển bền vững cao nhất trong khu vực Đông Nam Á với 86% người tiêu dùng Việt Nam sẵn sàng chi trả cao hơn để mua hay sử dụng các dịch vụ, sản phẩm của doanh nghiệp quan tâm đến cộng đồng và môi trường 2 . Từ đó cho thấy rằng CSR có ảnh hưởng mạnh đến ý định mua sản phẩm, sử dụng dịch vụ của khách hàng Việt Nam.

Nếu xem ngành ngân hàng như là một Doanh nghiệp, thì việc thực hiện các cam kết về CSR là một trong những hình thức quan trọng giúp ngành ngân hàng xây dựng danh tiếng, niềm tin của khách hàng và sự thiếu CSR trong ngành ngân hàng có thể gây ra những hệ luỵ nghiêm trọng, lâu dài cho nền kinh tế và xã hội cũng như sự phát triển bền vững của quốc gia 3 , các ngân hàng xem CSR là một chiến lược dài hạn giúp tạo ra giá trị của ngân hàng, đồng thời xây dựng được lòng tin và sự tôn trọng của khách hàng, đối tác nói riêng và cộng đồng xã hội nói chung 4 . Bên cạnh đó, trong tiến trình toàn cầu hoá và hội nhập quốc tế, lĩnh vực dịch vụ phát triển rất nhanh và chiếm tỷ trọng ngày càng cao như trong lĩnh vực hoạt động dịch vụ trong ngành ngân hàng ngày càng chiếm tỷ trọng lớn, đây là một xu thế tất yếu để tồn tại và phát triển khi nhu cầu sử dụng dịch vụ cá nhân ngày càng tăng cao cùng với cách mạng công nghệ 4.0, tiến tới không dùng tiền mặt trong tương lai càng cho thấy thị trường dịch vụ ngân hàng đầy tiềm năng phát triển, gia tăng thị phần, phát triển thêm các dịch vụ/sản phẩm mới, tăng tính cạnh tranh đối với ngân hàng trong nước cũng như ngân hàng nước ngoài 100% vốn tại Việt Nam.

Khoảng trống lý thuyết

Tổng kết từ 135 bài báo khoa học liên quan đến các chủ đề về CSR trong và ngoài nước 5 cho thấy những nghiên cứu CSR tại Việt Nam gồm các nghiên cứu về lý luận: trình bày tổng quan, thực trạng về CSR từ đó đưa ra các kiến nghị quản lý và nghiên cứu thực nghiệm khá phong phú trong nhiều lĩnh vực như: ngành thức ăn chăn nuôi 6 , ngành dệt may 7 , 8 , dịch vụ khách sạn 9 . Trong ngành ngân hàng cũng có nhiều nghiên cứu phân tích vai trò của CSR như nghiên cứu: Ảnh hưởng của hoạt động CSR đến sự hài lòng và lòng trung thành của khách hàng tại các ngân hàng thương mại Thành phố Hồ Chí Minh 10 , 11 nghiên cứu tác động CSR đến kết quả hoạt động tài chính tại các Ngân hàng thương mại Việt Nam. Tuy nhiên, chưa có nghiên cứu xây dựng thang đo nhằm đánh giá việc thực hiện CSR đối với danh tiếng, niềm tin và lòng trung thành của khách hàng trong ngành ngân hàng. Mục tiêu của nghiên cứu này nhằm khám phá mối liên hệ giữa CSR và danh tiếng, niềm tin, lòng trung thành của khách hàng từ đó đề xuất một số hàm ý chính sách nhằm nâng cao lòng trung thành của khách hàng trong ngành ngân hàng.

Cơ sở lý thuyết và mô hình nghiên cứu

Khái niệm về CSR

- Có nhiều định nghĩa về CSR qua thời gian, được trình bày trong Table 1 :

Theo tác giả, với quan điểm cho rằng Ngân hàng cũng là một loại hình doanh nghiệp và dựa trên việc tổng hợp các khái niệm đã nêu, trong khuôn khổ nghiên cứu này tác giả sử dụng khái niệm trách nhiệm xã hội của ngân hàng theo cách tiếp cận tiêu chuẩn ISO 26000 là nền tảng: “Trách nhiệm xã hội của ngân hàng là sự tự nguyện của ngân hàng cam kết thực hiện tốt các vấn đề về quản trị công ty, quyền con người, thực hành lao động, môi trường, quốc gia, thông lệ quốc tế và đảm bảo hài hoà lợi ích các bên đồng thời góp phần phát triển kinh tế xã hội quốc gia một cách bền vững” 13 .

Danh tiếng của Doanh Nghiệp

Danh tiếng doanh nghiệp là một tài sản vô hình đối với một doanh nghiệp. Danh tiếng của một doanh nghiệp có thể tác động đến các kết quả tài chính một cách trực tiếp hoặc gián tiếp 14 . Cùng lúc đó, sự tác động ngược chiều có thể cũng đúng: Kết quả tài chính của doanh nghiệp có thể tác động lên danh tiếng của doanh nghiệp. Vậy có thể nào danh tiếng doanh nghiệp bị tác động bởi các nhân tố phi kinh tế, chẳng hạn như việc tạo ra các đóng góp tích cực cho sự tốt đẹp hơn của xã hội và môi trường 15 , 16 đã phát biểu rằng việc thực hiện đầy đủ các trách nhiệm xã hội doanh nghiệp về mặt kinh tế và/hoặc phi kinh tế có thể là một công cụ chiến lược cho việc xây dựng danh tiếng doanh nghiệp. Các doanh nghiệp thực hiện CSR để cải thiện phúc lợi xã hội và để xây dựng, nâng cao danh tiếng của mình 17 , 18 .

| Năm | Sự phát triển khái niệm về CSR | Ghi chú |

| 1953 Bowen | -“ Trách nhiệm xã hội của doanh nhân” (Social Responsibilities of the businessmen). - Tuyên truyền và kêu gọi người quản lý không làm tổn hại đến quyền lợi của người khác; kêu gọi lòng từ thiện của doanh nghiệp nhằm bồi hoàn những tổn thất cho xã hội | *Giai đoạn 1950-1969:- Những nghiên cứu học thuật chính thức về CSR đầu tiên được công bố bắt đầu. - Giai đoạn này CSR phát triển chủ yếu về “lời nói” hơn “hành động”, các nhà Quản trị dần làm quen với khái niệm CSR và dần thay đổi thái độ, nhưng rất ít doanh nghiệp thực hiện những hoạt động CSR (Carroll, 2008) |

| 1963 McGuire | -Đề cập tới ý tưởng về TNXHDN cho rằng một công ty không chỉ có nghĩa vụ về mặt kinh tế và chấp hành luật pháp mà còn phải có những trách nhiệm nhất định khác đối với xã hội. Những trách nhiệm này phải được mở rộng và vượt lên trên những nghĩa vụ, bổn phận khác. | |

| 1970 Friedman | - Có một và chỉ một trách nhiệm duy nhất đó là tối đa hóa lợi nhuận trong khuôn khổ luật chơi của thị trường và không bao gồm các hành động dẫn đến sự hiểu lầm và gian lận (Khẳng định vai trò to lớn của CSR là tối đa hoá lợi nhuận) | *Giai đoạn 1970-1989:- Carroll (2008) gọi thời kỳ này là thời kỳ tăng tốc của CSR; Giai đoạn này cũng có nhiều “lời nói” hơn “hành động”. Nhưng dần có sáng kiến pháp lý bắt đầu đề cập đến những khía cạnh nhất định của CSR. Những sáng kiến này đã yêu cầu “Các doanh nghiệp thiết lập những cơ chế trong tổ chức tuân thủ theo luật quốc gia và giải quyết được các vấn đề về môi trường, sự an toàn sản phẩm… (Carroll, 2008) |

| 1971 CED | CED (Uỷ ban Phát Triển bền vững) -“ Doanh nghiệp vận hành theo một khế ước xã hội và mục đích cơ bản của nó là phục vụ những nhu cầu của xã hội – thoả mãn xã hội”. | |

| 1975 Sethi | -“Trách nhiệm xã hội hàm ý nâng cao hành vi của doanh nghiệp lên một mức phù hợp với các quy phạm, giá trị và kỳ vọng xã hội đang phổ biến”. | |

| 1979 Carroll | -“CSR bao gồm sự mong đợi của xã hội về kinh tế, luật pháp, đạo đức và lòng từ thiện đối với các tổ chức tại một thời điểm nhất định”. | |

| 1991 Carroll | - Mô hình kim tự tháp. - Trách nhiệm xã hội doanh nghiệp bao gồm 4 trách nhiệm: kinh tế, pháp lý, đạo đức và từ thiện. | *Giai đoạn 1990-1999: - 1992: Xuất hiện một tổ chức phi lợi nhuận “Doanh nghiệp vì trách nhiệm xã hội (CSR) – là tổ chức đầu tiên thành lập theo mô hình mà một nhóm các doanh nhân tạo ra nhằm giúp các công ty hành xử một cách có trách nhiệm hơn." |

| 1999 Maignan, Ferrell và Hult | - CSR là một cơ chế mà trong đó, các công ty gánh vác các trách nhiệm kinh tế, luật pháp, đạo đức và các trách nhiệm tức thời khác, mà các cổ đông liên quan đặt lên các hoạt động của họ. | |

| 2000 WBSCD | - Cam kết của doanh nghiệp đóng góp và việc phát triển kinh tế bền vững, thông qua những hoạt động nhằm nâng cao chất lượng đời sống của người lao động và các thành viên gia đình họ, cho cộng đồng và toàn xã hội. | *Thời kỳ đầu thế kỷ 21 đến nay: -Đặc trưng của giai đoạn này là sự quan tâm ngày càng gia tăng đến các “hành động CSR thực tế” |

| 2005 Kotler và Lee | -CSR là sự cam kết bởi một công ty để cải tiến phúc lợi cho xã hội bằng việc thực hiện các hoạt động nhất định và gia tăng sự sẵn sàng các nguồn lực của nó. | |

| 2010 ISO 26000 | - Tiêu chuẩn trách nhiệm xã hội doanh nghiệp gồm 7 nhân tố cốt lõi: Quản trị doanh nghiệp, quyền con người, đối xử với người lao động, môi trường, quản trị tổ chức minh bạch, người tiêu dùng và đóng góp cộng đồng. | |

| Kết luận chung: Các định nghĩa về CSR trên cho thấy, dù hình thức thể hiện hay ngôn từ diễn đạt có khác nhau, song nội hàm của CSR về cơ bản đều có điểm thống nhất chung là: Bên cạnh với việc phát triển lợi ích riêng, tìm kiếm lợi nhuận, phát triển danh tiếng… thì doanh nghiệp vẫn luôn gắn kết với sự phát triển bền vững chung của cộng đồng xã hội. | ||

Niềm tin của khách hàng

Niềm tin được định nghĩa là việc một người sẵn sàng tin tưởng vào một đối tác, người mà họ tin cậy 19 . Ngoài ra, mở rộng nghiên cứu của Coulter và cs. (2002) 20 cho thấy niềm tin đối với một nhà cung cấp dịch vụ như là sự cảm nhận về độ tin cậy, sự trung thực, chính trực, và đạo đức của nhà cung cấp đó 21 . Niềm tin đặc biệt quan trọng trong bối cảnh dịch vụ vì các đặc điểm của dịch vụ chẳng hạn như tính vô hình và tính không đồng nhất làm cho việc lựa chọn và đánh giá các nhà cung cấp dịch vụ trở nên khó khăn 22 . Niềm tin khách hàng được xem như là niềm tin của khách hàng đối với doanh nghiệp, được hình thành dựa trên các trải nghiệm trước đây với doanh nghiệp. Các trải nghiệm trong quá khứ cung cấp cho khách hàng nhiều cơ hội để đánh giá khả năng, sự rộng rãi, hào phóng và tính chính trực của một doanh nghiệp 23 . Niềm tin của khách hàng vào một doanh nghiệp là rất quan trọng để có thể tồn tại và thành công trong dài hạn bởi vì không có niềm tin thì sẽ không có sự hợp tác giữa người với người. Vai trò của niềm tin đối với sự phát triển và duy trì các mối quan hệ có ý nghĩa đặc biệt quan trọng trong lĩnh vực dịch vụ tài chính vì sự phức tạp của sản phẩm 24 , dựa trên hành động theo tinh thần tự nguyện cho sự cam kết giữa hai bên 25 .

Lòng trung thành của khách hàng

Lòng trung thành là sự cam kết của khách hàng về việc mua hàng lặp lại đối với hàng hoá hoặc dịch vụ trong tương lai, cho dù họ bị ảnh hưởng bởi các tác động ngoại cảnh hay các nỗ lực marketing để tạo thành hành vi chuyển đổi 26 , 27 , 28 đã chỉ ra rằng “ sự thành công của một thương hiệu, sản phẩm trong dài hạn, không chỉ dựa vào khách hàng mua hàng một lần, mà phụ thuộc vào số lượng khách hàng là người mua thường xuyên của thương hiệu, sản phẩm đó ”. Một điều được chấp nhận rộng rãi là chi phí để có được một khách hàng mới thì tương đối cao và khả năng tạo ra lợi nhuận từ một khách hàng trung thành thì tăng theo thời gian hợp tác 29 . Chính vì vậy lòng trung thành của khách hàng được xem xét như là một mục tiêu thiết yếu cho sự tồn tại và phát triển của một doanh nghiệp, nên việc xây dựng nền tảng Lòng trung thành của khách hàng đã trở thành mục tiêu lớn các chương trình marketing 30 .

Tổng quan một số nghiên cứu trước đây và đề xuất mô hình nghiên cứu

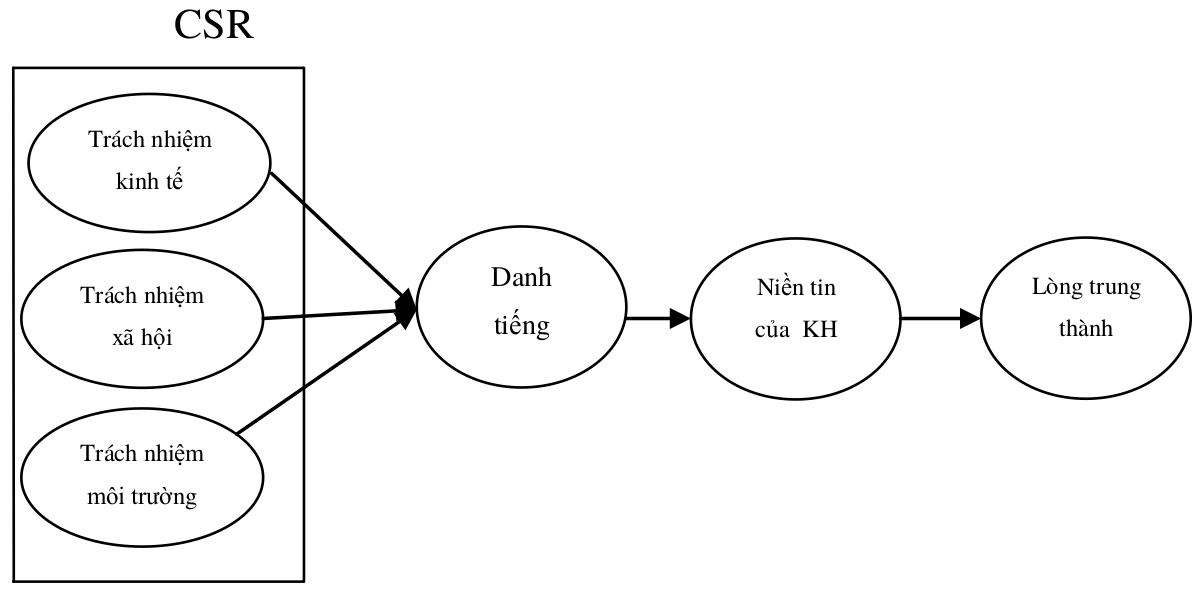

Nghiên cứu của Balqiah (2011) 31 nghiên cứu khách hàng trong 5 lĩnh vực tại Indonesia bao gồm xà phòng; ô tô; dầu nhờn; nước giải khát và thuốc lá; cho thấy niềm tin vào Trách nhiệm xã hội Doanh nghiệp có ảnh hưởng thuận chiều tới Danh tiếng của công ty, và Danh tiếng công ty có ảnh hưởng thuận chiều ới Lòng trung thành của khách hàng. Nghiên cứu của Rujimtana và cs. (2009) 32 trong ngành ngân hàng cho thấy CSR tác động trực tiếp, thuận chiều đến “thái độ trung thành”, hay nghiên cứu của Andrea và cs. (2011) 33 kết quả cho thấy CSR có tác động thuận chiều đến danh tiếng, niềm tin và lòng trung thành của khách hàng, ngoài ra niềm tin cũng tác động thuận chiều đến lòng trung thành của khách hàng. Tại Việt Nam, nghiên cứu của Bùi Thị Lan Hương (2010) 34 đối với khách hàng tại Hà Nội và Thành phố Hồ Chí Minh cho thấy có 59% khách hàng quan tâm tới trách nhiệm kinh tế của doanh nghiệp, 54% khách hàng quan tâm tới trách nhiệm của doanh nghiệp đối với môi trường, và 59% quan tâm tới trách nhiệm từ thiện. Nghiên cứu của Nguyễn Hồng Hà (2016) 6 trong ngành thức ăn chăn nuôi tại miền Bắc Việt Nam đã chỉ ra rằng trách nhiệm xã hội của doanh nghiệp có ảnh hưởng tới lòng trung thành của khách hàng và kết quả Trách nhiệm xã hội doanh nghiệp tác động thuận chiều đến danh tiếng từ đó tác động đến lòng trung thành khách hàng. Các nghiên cứu trong ngành ngân hàng cũng chỉ ra rằng trách nhiệm xã hội của doanh nghiệp tác động thuận chiều đến lòng trung thành của khách hàng và hoạt động tài chính của ngân hàng, điển hình như nghiên cứu “Ảnh hưởng của hoạt động CSR đến sự hài lòng và lòng trung thành của khách hàng tại các ngân hàng thương mại Thành phố Hồ Chí Minh”, nghiên cứu của Trần Thị Hoàng Yến (2016) 11 “Tác động CSR đến kết quả hoạt động tài chính tại các Ngân hàng thương mại Việt Nam”... Kế thừa những nghiên cứu đã công bố đồng thời trên cơ sở kế thừa mô hình nghiên cứu của Liu và cs. (2014) 35 tác giả đề xuất mô hình nghiên cứu của mình ( Figure 1 ) như sau:

Tổng kết từ những nghiên cứu đã công bố tác giả tổng hợp ở trên đây và tình hình thực tế tại Việt Nam như người tiêu dùng Việt rất nhạy cảm với vấn đề về ô nhiễm môi trường thể hiện qua việc tẩy chay sản phẩm của các tập đoàn gây ảnh hưởng đến môi trường, vấn đề về xã hội, tinh thần hướng đến cộng động như các hoạt động xã hội thiện nguyện… Vì vậy, tác giả sử dụng 3 thành phần thuộc CSR về trách nhiệm kinh tế, xã hội và môi trường 36 . Bảng tóm tắt định nghĩa được tổng hợp trong Table 2 :

| Trách nhiệm kinh tế: | Doanh nghiệp có nghĩa vụ tạo ra lợi nhuận; cung cấp việc làm; và sản xuất ra sản phẩm/dịch vụ mà khách hàng cần. | (Carroll, 1979)39 (Qinghua Zhu, Joseph Sarkis, & Lai, 2013)41,38, (Park Jongchul, Lee Hanjoon, & Chankon, 2009)40 |

| Trách nhiệm xã hội (cộng đồng): | Doanh nghiệp phải đáp ứng được các kỳ vọng từ xã hội, doanh nghiệp cũng nên giống như là công dân tốt trong thực hiện trách nhiệm tự nguyện cho cộng đồng, xã hội, giáo dục văn hoá hay nghệ thuật. | |

| Trách nhiệm môi trường: | Xuất hiện cùng với đạo đức môi trường và là nội dung căn bản của đạo đức môi trường, trách nhiệm môi trường xuất hiện khi con người bắt đầu ý thức được rằng những hành vi, hoạt động của mình ảnh hưởng đến thiên nhiên ngày càng trầm trọng từ đó tác động hủy hoại đến môi trường, đe dọa sự sống của họ như sự nóng lên của trái đất, rác thải gây ô nhiễm môi trường, sự biến đổi khí hậu | (Choi et al, 2013)38(Qinghua Zhu, Joseph Sarkis, & Lai, 2013)41, (Park Jongchul, Lee Hanjoon, & Chankon, 2009)40 |

| Danh tiếng | Danh tiếng của Doanh nghiệp là sự đánh giá chung của các bên liên quan về Doanh nghiệp, về mức độ mà Doanh nghiệp thực hiện cam kết của họ. Danh tiếng của Doanh nghiệp là ở đó Doanh nghiệp được đánh giá cao trong con mắt người tiêu dùng. Theo tác giả, nội dung của “Danh tiếng” vượt trên yếu tố của “uy tín”, mà nó có thể còn bao gồm các đánh giá chung, tổng thể của doanh nghiệp. Vì vậy thang đo của có thể đề cập đầy đủ các khía cạnh của “Danh tiếng”. | (Galbreath, 2009 )42(Gotsi & Wilson, 2001)37 |

| Niềm tin | Niềm tin được định nghĩa là việc một người sẵn sàng tin tưởng vào một đối tác, người mà họ tin cậy. Trong bối cảnh ngân hàng sự tồn tại của niềm tin như là bảo hiểm cho sự rủi ro và các sự việc bất ngờ ngoài mong muốn. | (Moorman, Deshpande;, & Zaltman., 1993)19 (Suh & Han, 2002)25 |

| Lòng trung thành | Lòng trung thành là sự cam kết của khách hàng về việc mua hàng lặp lại đối với hàng hoá hoặc dịch vụ trong tương lai, cho dù họ bị ảnh hưởng bởi các tác động ngoại cảnh hay các nỗ lực marketing để tạo thành hành vi chuyển đổi | (Kotler & Keller, 2006)26(Chi Kin (Bennett) Yim, 2008)43 |

Giả thuyết nghiên cứu

Trách nhiệm xã hội và danh tiếng Doanh nghiệp

CSR đối với xã hội đề cập đến các hoạt động góp phần cho xã hội tốt hơn 44 , 45 chỉ ra rằng các công ty phải đối mặt với áp lực ngày càng tăng nhằm vừa duy trì lợi nhuận của công ty và hành xử theo những cách có trách nhiệm với xã hội. Tương tự, Murray và cs. (1997) tuyên bố rằng các hoạt động CSR của doanh nghiệp nhằm giải quyết các vấn đề về xã hội để khách hàng có ấn tượng tích cực hơn hoạt động kinh doanh 46 . Trong nghiên cứu của Ricks (2005) kết luận rằng các hoạt động từ thiện của công ty làm gia tăng danh tiếng 47 . Tương tự, Jaywant Singh và cs. (2008) 48 chứng minh rằng CSR về trách nhiệm xã hội có liên quan một cách tích cực đến danh tiếng trong một nghiên cứu tại một số thương hiệu nổi tiếng, và có sự liên kết giữa thuận chiều giữa trách nhiệm xã hội và danh tiếng của công ty 49 .

Trách nhiệm kinh tế và danh tiếng doanh nghiệp

Xã hội kỳ vọng các doanh nghiệp làm thỏa mãn người tiêu dùng của họ bằng các sản phẩm chất lượng và tạo ra lợi nhuận đầy đủ cho các nhà đầu tư của họ. Việc thực hiện các trách nhiệm kinh tế giúp nâng cao danh tiếng doanh nghiệp 50 . Brown và cs. (1997) 17 cho thấy rằng khả năng sản xuất và cung cấp sản phẩm của doanh nghiệp là một nhân tố quyết định đến danh tiếng doanh nghiệp. Trong các nghiên cứu khác, cả chất lượng dịch vụ và chất lượng sản phẩm được cho thấy đều có tác động tích cực lên danh tiếng doanh nghiệp 51 , 52 .

Trách nhiệm về môi trường và danh tiếng

Trách nhiệm môi trường là trọng tâm chính của nhiều nghiên cứu 45 ; Williamson và cs. (2006), Dahlsrud (2006), Marin và cs. (2007) 53 , 54 , 55 đã chỉ ra việc thực hiện trách nhiệm môi trường có thể nâng cao uy tín của nhà cung cấp dịch vụ. Việc thực hiện trách nhiệm môi trường của Doanh nghiệp được người tiêu dùng và các phương tiện thông tin đại chúng thấy rõ 56 .

Các hoạt động CSR liên quan đến môi trường trong ngành ngân hàng bao gồm các chính sách về giảm mức tiêu thụ năng lượng như tiết kiệm điện, tiết kiệm giấy, áp dụng công nghệ như ngân hàng điện tử, phát hành các sản phẩm thân thiện với môi trường, chính sách tín dụng xanh và hỗ trợ các dự án giảm thải khí thải, bảo vệ môi trường, an sinh xã hội...; Trong nghiên cứu đối với các khách hàng trong ngành ngân hàng ở Australia, khách hàng đặt ra yêu cầu ưu tiên các hoạt động về môi trường hơn cả

Từ các lý thuyết trên, tác giả đề xuất các giả thuyết như sau:

- H1: Tồn tại một mối quan hệ tích cực của các hoạt động trách nhiệm kinh tế lên việc xây dựng danh tiếng của ngân hàng.

- H2: Tồn tại một mối quan hệ tích cực giữa các hoạt động trách nhiệm xã hội lên việc xây dựng danh tiếng của ngân hàng.

- H3: Tồn tại một mối liên hệ tích cực giữa các hoạt động trách nhiệm môi trường lên việc xây dựng danh tiếng của ngân hàng.

Mối liên hệ giữa danh tiếng của Doanh nghiệp và niềm tin của khách hàng:

Danh tiếng là nền tảng cho sự thành công của doanh nghiệp. Danh tiếng liên quan đến sự hài lòng của người tiêu dùng 57 và chất lượng sản phẩm 52 . Danh tiếng doanh nghiệp được chứng minh có mối quan hệ thuận chiều với niềm tin 58 .

Một số nghiên cứu đã tìm ra danh tiếng tác động đến niềm tin 51 , 59 .Một giải thích cho vấn đề này có thể rút ra từ nghiên cứu của Fishbein và cs. (1975) 60 . Mặt khác, danh tiếng doanh nghiệp, là một khái niệm thuộc về cảm xúc – là sự đánh giá chung về một doanh nghiệp 61 . Trong nghiên cứu của Yoon và cs. (2006) 59 , thái độ bản chất là đánh giá và cảm xúc, và dựa trên độ mạnh về niềm tin liên quan đến đối tượng mà thái độ hướng đến và các khía cạnh đánh giá của những niềm tin này. Tổng quát hơn, người tiêu dùng đưa ra một đánh giá chung hoặc thái độ đối với một đối tượng dựa trên việc tích hợp các hiểu biết phù hợp hoặc nềm tin mà họ có về đối tượng. Vì vậy, ta có giả thuyết:

H4: Tồn tại một mối quan hệ tích cực giữa việc xây dựng danh tiếng và niềm tin khách hàng sau các hoạt động CSR của ngân hàng

Mối liên kết giữa niềm tin và lòng trung thành của khách hàng

Niềm tin được xem là một nhân tố quan trọng trong việc đánh giá và lựa chọn các nhà cung cấp dịch vụ 22 , 48 và như một nhân tố quyết định đến mối quan hệ lâu dài đối với lòng trung thành của khách hàng 23 , 62 , 63 , 64 . Về bản chất niềm tin của khách hàng đóng vai trò như một thành phần cơ bản của việc kéo dài, duy trì các mối quan hệ lâu dài giữa khách hàng và công ty cung cấp dịch vụ 65 .

Trong nghiên cứu của Castaldo và cs. (2009) 66 cho thấy việc thực hiện CSR của doanh nghiệp tác động đến lòng trung thành của khách hàng thông qua yếu tố “niềm tin” (trust). Hay trong nghiên cứu của Andrea và cs 33 đã chỉ ra rằng CSR có tác động thuận chiều đến danh tiếng của công ty, niềm tin vào công ty và lòng trung thành của khách hàng, ngoài ra, niềm tin của khách hàng cũng tác động thuận chiều đến Lòng trung thành của khách hàng.

Vì vậy tác giả đề xuất rằng:

H5: Tồn tại mối quan hệ tích cực giữa niềm tin khách hàng và lòng trung thành sau các hoạt động CSR của ngân hàng.

Phương pháp nghiên cứu

Thiết kế nghiên cứu

Để đạt được mục tiêu nghiên cứu, tác giả lựa chọn áp dụng đồng thời cả hai phương pháp là định tính và định lượng theo hai giai đoạn: nghiên cứu sơ bộ và nghiên cứu chính thức, mỗi giai đoạn được tiến hành với kỹ thuật tương ứng. Nghiên cứu sơ bộ được thực hiện thông qua hai phương pháp định tính và định lượng, trong đó phương pháp định tính nhằm bổ trợ cho phương pháp định lượng thông qua việc hỗ trợ hiệu chỉnh các thang đo, mô hình nghiên cứu và phiếu khảo sát. Nghiên cứu chính thức được thực hiện thông qua phương pháp định lượng nhằm phát hiện các mối quan hệ giữa các biến số.

- Nghiên cứu sơ bộ: Giai đoạn này nhằm cung cấp thông tin toàn diện tại nơi nghiên cứu được tiến hành, chủ yếu sử dụng phương pháp phỏng vấn sâu hay mặt đối mặt giúp kiểm tra được mức độ hiểu của người được phỏng vấn đối với các thang đo gốc, điều chỉnh, bổ sung hoặc loại bỏ những biến không phù hợp cho nghiên cứu. Kiểm tra và hoàn thiện thang đo ở bước định tính sơ bộ được thực hiện thông qua phỏng vấn và thảo luận với 02 nhóm đối tượng là 04 Lãnh đạo thuộc 04 Ngân hàng trong lớn và 08 khách hàng đang giao dịch.

Nội dung các cuộc phỏng vấn và thảo luận tay đôi là giống nhau, dựa trên các thang đo gốc. Nội dung thảo luận được ghi nhận, tổng hợp làm cơ sở cho việc điều chỉnh, bổ sung biến quan sát cũng như sử dụng các thuật ngữ thích hợp trong bối cảnh thực tiễn tại Việt Nam.

+ Nghiên cứu định lượng sơ bộ được thực hiện nhằm mục đích đánh giá sơ bộ về độ tin cậy và giá trị của các thang đo đã thiết kế để điều chỉnh các thang đo cho phù hợp với lĩnh vực nghiên cứu tương ứng; làm cơ sở cho việc xây dựng bảng câu hỏi cho nghiên cứu chính thức. Nghiên cứu này thực hiện thông qua bảng câu hỏi sơ bộ. Kích cỡ mẫu cho nghiên cứu định lượng sơ bộ là n = 1 5 0 và được chọn theo phương pháp lấy mẫu thuận tiện (phương pháp chọn mẫu phi xác suất).

- Nghiên cứu chính thức được tiến hành bằng phương pháp nghiên cứu định lượng, thông qua phương pháp phỏng vấn trực tiếp khách hàng bằng bảng câu hỏi chính thức với kích thước mẫu n=350. Nghiên cứu này dùng để kiểm định mô hình lý thuyết và các giả thuyết trong mô hình.

Phương pháp khảo sát

Mẫu của nghiên cứu này được chọn theo phương pháp thuận tiện hướng đến các đối tượng đang sử dụng dịch vụ tại các Ngân hàng TMCP lớn của Việt Nam: Ngân hàng Vietcombank; Ngân hàng Vietinbank; Ngân hàng Agribank; Ngân hàng BIDV.

Thang đo sử dụng trong nghiên cứu được tóm tắt trong Table 3

| Thang đo | Số biến quan sát | Trích từ nghiên cứu | Ghi chú |

|---|---|---|---|

| Trách nhiệm kinh tế | 3 | (Qinghua Zhu, Joseph Sarkis, & Lai, 2013), (Park Jongchul, Lee Hanjoon, & Chankon, 2009) | |

| Trách nhiệm xã hội | 3 | ||

| Trách nhiệm môi trường | 3 | ||

| Danh tiếng | 6 | (Galbreath, 2009) | |

| Niềm tin | 6 | (Toh Tsu Wei, Govindan Marthandan, Alain Yee-Loong Chong, Keng- Boon Ooi, & Arumugam, 2009), (Bomil Suh & Han, 2002) | |

| Lòng trung thành | 3 | (Chi Kin (Bennett) Yim, 2008) |

Kết quả nghiên cứu định lượng sơ bộ

Nghiên cứu định lượng sơ bộ với kích thước mẫu n = 150. Được đánh giá bằng phương pháp phân tích nhân tố khám phá EFA và phương pháp hệ số độ tin cậy Cronbach’s Alpha nhằm kiểm định sơ bộ tính đơn hướng và độ tin cậy. Kết quả được trình bày trong Table 4 .

| Thang đo | Số biến | Hệ số tải | ||

|---|---|---|---|---|

| Nhỏ nhất | Lớn nhất | |||

| Trách nhiệm kinh tế | 3 | 0,684 | 0,992 | 0,881 |

| Trách nhiệm xã hội | 3 | 0,505 | 0,957 | 0,872 |

| Trách nhiệm môi trường | 3 | 0,650 | 0,953 | 0,822 |

| Danh tiếng | 6 | 0,539 | 0,932 | 0,868 |

| Niềm tin | 6 | 0,609 | 0,842 | 0,885 |

| Lòng trung thành | 3 | 0,525 | 0,818 | 0,765 |

Kết quả nghiên cứu định lượng sơ bộ cho thấy hệ số Cronbach’s Alpha dao động từ 0,765 đến 0,881 và hệ số tải nhân tố dao động từ 0,505 đến 0,992 nên 6 thang đo đều đảm bảo tính đơn hướng và độ tin cậy. Như vậy, các biến quan sát đảm bảo điều kiện để tiếp tục thực hiện nghiên cứu chính thức.

Kết quả phân tích

Đánh giá thang đo

Kiểm định sơ bộ thang đo

Các thang đo được kiểm định tính đơn hướng, giá trị hội tụ bằng phương pháp phân tích nhân tố khám phá EFA (Exploratory Factor Analysis) và kiểm định độ tin cậy bằng phương pháp hệ số độ tin cậy Cronbach’s Alpha trên cơ sở dữ liệu thu thập được từ 350 mẫu khảo sát chính thức. Phương pháp phân tích nhân tố khám phá EFA được thực hiện riêng cho từng thang đo với phép trích Principal axis factoring, phép quay Promax. Kết quả cho thấy:

- Mỗi thang đo đều trích được một nhân tố duy nhất với giá trị phương sai trích (VE) dao động từ (50,45% đến 56,16%) > 50%.

- Các biến quan sát đều chỉ tải lên 01 nhân tố duy nhất với hệ số tải (Factor Loading) của các biến dao động từ (0,645 đến 0,829). Kết quả tất cả các thang đo đều đạt yêu cầu về tính đơn hướng và giá trị hội tụ.

- Hệ số KMO có giá trị từ (0,692 đến 0,887) >0,5 (phân tích từng thang đo) nên phân tích nhân tố là phù hợp với dữ liệu. Kiểm định Bartlett ’ s có mức ý nghĩa Sig. bằng 0,000 <0,05. Do vậy, xét trên phạm vi tổng thể các biến quan sát có tương quan với nhau.

Kiểm định độ tin cậy của các thang đo bằng phương pháp hệ số độ tin cậy Cronbach’s Alpha. Kết quả phân tích độ tin cậy: Hệ số tương quan biến tổng của các biến đều > 0,30. Hệ số Cronbach’s Alpha của các thang đo đều >0,60.

Tóm lại, kết quả phân tích hệ số tương quan biến tổng của các biến quan sát và hệ số Cronbach’s Alpha của các thang đo đều đạt được các chỉ tiêu đánh giá độ tin cậy nên kết luận các thang đo đảm bảo độ tin cậy.

Kiểm định độ giá trị bằng phân tích nhân tố khẳng định CFA

Kết quả mô hình CFA: Mô hình CFA có Chi-bình phương = 365,489; p=0,000; df = 237; Chi-bình phương/df 1,542; các chỉ số CFI= 0,961 >0,9 (đạt yêu cầu); GFI= 0,921 >0,9 (đạt yêu cầu); TLI= 0,954 >0,9 (đạt yêu cầu); RMSEA= 0,039<0,05 (đạt yêu cầu). Vậy có thể kết luận mô hình CFA thỏa mãn các tiêu chí để đánh giá là phù hợp với dữ liệu nghiên cứu thị trường. Đồng thời, các trọng số chuẩn hóa ở lần cuối đều > 0,5, AVE >= 0,5 nên các khái niệm đạt được giá trị hội tụ.

Theo Jorreskog (1971), độ tin cậy của một thang đo phải đạt từ 0,6 (mức sơ bộ) hoặc 0,7 (mức nghiêm ngặt) trở lên thì đảm bảo độ tin cậy. Giá trị độ tin cậy tổng hợp được trình bày trong Table 5 .

| Tên khái niệm | Biến quan sát | Trọng số hồi quy chuẩn hóa (λ) | Độ tin cậy tổng hợp (CR) | Tổng phương sai trích (AVE) |

|---|---|---|---|---|

| Niềm tin | NT | 0,760 | 0,875 | 0,54 |

| NT2 | 0,782 | |||

| NT3 | 0,663 | |||

| NT4 | 0,648 | |||

| NT5 | 0,804 | |||

| NT6 | 0,742 | |||

| Danh tiếng | DT | 0,675 | 0,859 | 0,505 |

| DT2 | 0,74 | |||

| DT3 | 0,686 | |||

| DT4 | 0,75 | |||

| DT5 | 0,745 | |||

| DT6 | 0,688 | |||

| Lòng trung thành | LTT | 0,702 | 0,775 | 0,535 |

| LTT2 | 0,752 | |||

| LTT3 | 0,739 | |||

| Trách nhiệm xã hội | TNXH | 0,80 | 0,792 | 0,56 |

| TNXH2 | 0,690 | |||

| TNXH3 | 0,742 | |||

| Trách nhiệm môi trường | TNMT | 0,659 | 0,762 | 0,57 |

| TNMT2 | 0,725 | |||

| TNMT3 | 0,769 | |||

| Trách nhiệm kinh tế | TNKT | 0,696 | 0,765 | 0,52 |

| TNKT2 | 0,76 | |||

| TNKT3 | 0,75 |

Như vậy, kết quả ước lượng cho thấy độ tin cậy tổng hợp (CR) >0,6; phương sai trích (AVE) của các thang đo trên đều >0,5 và trọng số hồi quy chuẩn hóa đều >0,5 nên kết luận các khái niệm nghiên cứu đều đạt được tiêu chuẩn và được chấp nhận về độ tin cậy tổng hợp và độ giá trị hội tụ.

Tác giả sử dụng tiêu chuẩn 67 để so sánh hệ số tương quan bình phương (r 2 ) với tổng phương sai trích (AVE) nhằm kiểm định độ giá trị phân biệt của thang đo như sau:

| CR | AVE | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1.Trách nhiệm kinh tế | 0,76 | 0,52 | 0,52 | |||||

| 2.Trách nhiệm xã hội | 0,79 | 0,56 | 0,085 | 0,56 | ||||

| 3.Trách nhiệm môi trường | 0,76 | 0,57 | 0,025 | 0,030 | 0,57 | |||

| 4. Danh tiếng | 0,86 | 0,51 | 0,075 | 0,075 | 0,075 | 0,505 | ||

| 5. Niềm tin | 0,88 | 0,54 | 0,250 | 0,099 | 0,033 | 0,673 | 0,54 | |

| 6. Lòng trung thành | 0,78 | 0,54 | 0,037 | 0,049 | 0,090 | 0,026 | 0,438 | 0,535 |

Hệ số tương quan bình phương của 5 cặp khái niệm tại Table 6 đều nhỏ hơn giá trị phương sai trích tương ứng, điều này cho thấy rằng các thang đo đều đạt được độ giá trị phân biệt.

Kiểm định mô hình nghiên cứu và giả thuyết bằng mô hình cấu trúc (SEM)

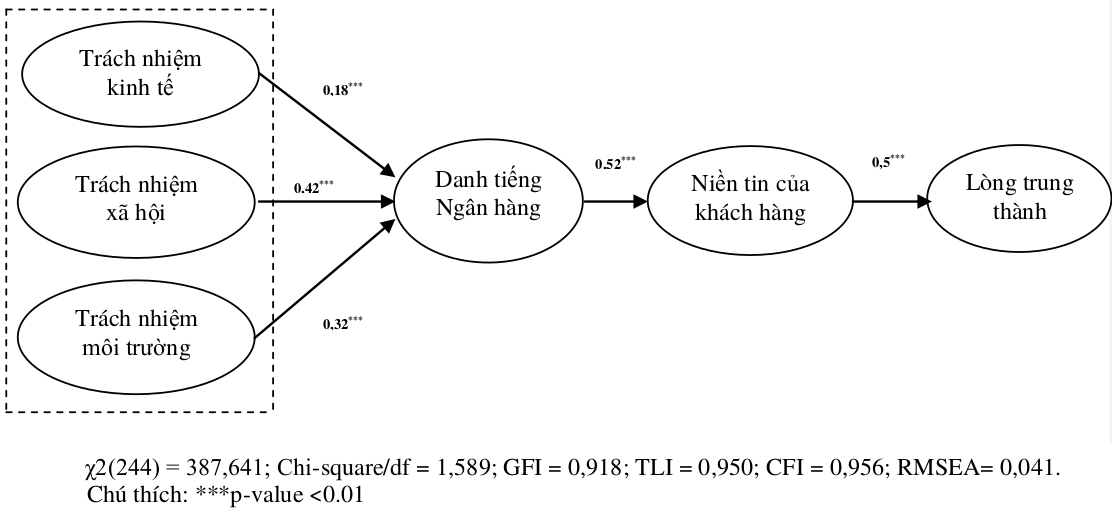

Kết quả phân tích cấu trúc tuyến tính SEM với ước lượng Maximum Likelihood và Bootstrap 1000 lần được thể hiện trong Figure 2 . Mô hình có giá trị thống kê Chi-bình phương = 387,64; P = 0,000; df = 244; Chi-bình phương/df= ,589 <3, GFI = 0,98 > 0,9, TLI = 0,950 > 0,9 và CFI = 0,956 > 0,9); RMSEA = 0,04< 0,05. Như vậy, mô hình cấu trúc được xem là phù hợp với dữ liệu thu thập từ thị trường.

Kết quả ước lượng ( Table 7 ) cho thấy hệ số ß = 0.166, với p-value = 0,005< 0,05. Vậy giả thuyết H1 được ủng hộ. Qua đó, cho thấy trách nhiệm kinh tế có ảnh hưởng tích cực đến mức độ Danh tiếng của ngân hàng. Tương tự, với giả thuyết H2 thể hiện mối quan hệ giữa trách nhiệm xã hội và danh tiếng có hệ số ß = 0,366 (p-value = 0,000 <0,05). Vậy, giả thuyết H2 được ủng hộ. Điều này chứng tỏ trách nhiệm xã hội tác động tích cực đến danh tiếng ngân hàng. Giả thuyết H3 thể hiện mối quan hệ giữa trách nhiệm môi trường và danh tiếng với hệ số ß = 0,363 (p-value = 0,000 <0,05). Như vậy, giả thuyết H3 được ủng hộ. Điều này cho thấy trách nhiệm môi trường có ảnh hưởng tích cực đến danh tiếng ngân hàng. Giả thuyết H4 thể hiện mối quan hệ giữa việc xây dựng danh tiếng ngân hàng và niềm tin vào ngân hàng có hệ số ß = 0,635 (p-value = 0,000 <0,05). Như vậy, giả thuyết H4 được ủng hộ. Điều này cho thấy danh tiếng của ngân hàng có tác động tích cực đến niềm tin của khách hàng đối với ngân hàng. Cuối cùng, giả thuyết H5 thể hiện mối quan hệ giữa niềm tin và lòng trung thành có hệ số ß = 0,386 (p-value = 0,000 <0,05). Như vậy, giả thuyết H5 được ủng hộ. Điều này cho thấy niềm tin có tác động tích cực đến lòng trung thành. Nghĩa là niềm tin vào ngân hàng càng cao thì lòng trung thành của khách hàng vào ngân hàng càng lớn.

| Giả thuyết | Cấu trúc | Ước tính hồi quy (chưa chuẩn hóa) | P-value | Kết quả |

| H1 | Trách nhiệm kinh tế danh tiếng | 0,166 | 0,005 | Chấp nhận |

| H2 | Trách nhiệm xã hội danh tiếng | 0,366 | *** | Chấp nhận |

| H3 | Trách nhiệm môi trường danh tiếng | 0,363 | *** | Chấp nhận |

| H4 | Danh tiếng niềm tin | 0,635 | *** | Chấp nhận |

| H5 | Niềm tin lòng trung thành | 0,386 | *** | Chấp nhận |

Đồng thời, dựa vào trọng số hồi quy đã chuẩn hóa cho thấy trong số ba thành phần là trách nhiệm kinh tế, trách nhiệm xã hội và trách nhiệm môi trường đều có ảnh hưởng đến danh tiếng của ngân hàng thì trách nhiệm xã hội có ảnh hưởng mạnh nhất (ß = 0,42) tiếp theo đó là trách nhiệm môi trường (ß =0,32) và cuối cùng là trách nhiệm kinh tế (ß = 0.18). Như vậy, đối với khách hàng họ cho rằng ngân hàng nên thực hiện những việc vượt ra ngoài phạm vi tìm kiếm lợi nhuận đơn thuần. Cụ thể trong nghiên cứu này là trách nhiệm với xã hội, trách nhiệm với môi trường.

Kết quả kiểm định Bootstrap 1000 lần cũng cho thấy giá trị tuyệt đối của độ chệch của tất cả các tham số ước lượng là rất nhỏ nên không có ý nghĩa thống kê. Do đó có thể kết luận các ước lượng trong mô hình có thể tin cậy được.

| Nội dung thảo luận | Tổng hợp kết quả |

|---|---|

| 1. Các hoạt động của CSR trong ngành ngân hàng: | - Các hoạt động từ thiện, phúc lợi xã hội. - Tạo việc làm, đào tạo phát triển đội ngũ cán bộ, đảm bảo môi trường làm việc, sức khoẻ cho người lao động -Bảo vệ môi trường thông qua việc tiết kiệm năng lượng, sử dụng các sản phẩm “xanh”, phát động phong trào dọn rác thải. |

| 2. Sự cần thiết việc thực hiện CSR trong ngành ngân hàng | - Đa số đồng ý với việc thực hiện CSR trong ngành ngân hàng là cần thiết, góp phần cho sự phát triển bền vững của xã hội, tăng tính cạnh tranh, tạo dựng danh tiếng cho ngân hàng. |

| 3. Đặc điểm của ngành ngân hàng trong thực hiện CSR | - Ngày nay nhiều ngân hàng quan tâm đến việc thực hiện CSR không chỉ về khía cạnh tài chính, mà còn có các hoạt động thiết thực nhằm bảo vệ môi trường, tiết kiệm năng lượng, khuyết khích người tiêu dùng thực hiện bảo vệ môi trường thông qua những sản phẩm dịch vụ ưu đãi cho các “dự án xanh” hay các gói vay bảo tồn năng lượng, tái chế... |

| 4. Giải pháp nhằm nâng cao hiệu quả thực hiện CSR trong Ngân hàng | - Áp dụng các tiêu chuẩn và quy định về CSR. - Tạo quỹ riêng cho các hoạt động về CSR |

| 5. Một số câu hỏi liên quan đến bảng khảo sát | Bảng câu hỏi tương đối dễ hiểu, ngắn gọn, từ ngữ không bị lặp lại. Người đọc dễ dàng nắm được các nội dung trong bảng khảo sát. Tuy nhiên khi khảo sát phải giải thích cho người được khảo sát rõ về CSR vì đa số người tiêu dùng biết đến CSR với khía cạnh đóng góp thông qua hoạt động từ thiện. |

Kết luận và hàm ý quản trị

Kết luận

Nghiên cứu này cung cấp bằng chứng cho thấy có sự ảnh hưởng từ Việc thực hiện trách nhiệm xã hội (CSR) lên lòng trung thành của khách hàng trong ngành ngân hàng. Điều này chứng tỏ ngày nay khách hàng rất quan tâm đến các hành vi thực hiện trách nhiệm xã hội của các doanh nghiệp. Qua đó, các nhà quản lý cần thay đổi để nắm bắt được nhận định của khách hàng nhằm đưa ra những chính sách phù hợp giúp tạo dựng danh tiếng ngân hàng, niềm tin khách hàng từ đó tác động đến lòng trung thành của khách hàng.

Nhìn ở một khía cạnh khác, ngày nay người tiêu dùng dần miễn nhiễm với những quảng cáo trên những kênh thông tin đại chúng, Vì vậy việc thực hiện CSR của các Doanh nghiệp như những công cụ quản trị quan trọng 68 và là một chiến lược marketing khác biệt cho các doanh nghiệp đi đầu trong việc thực hiện CSR, tác động mạnh đến nhận thức của khách hàng, từ đó tạo ra ưu thế trong cạnh tranh bền vững.

Hàm ý chính sách

Từ kết quả của nghiên cứu, tác giả kiến nghị hàm ý chính sách như sau:

Hàm ý chính sách về đổi mới chiến lược điều hành của Nhà nước và các cơ quan quản lý

Trong bối cảnh hội nhập toàn cầu, Việt Nam trở thành thành viên chính thức của nhiều Hiệp định thương mại tự do, điển hình là Hiệp Định Việt Nam-EU sớm được ký kết có riêng một chương nói về phát triển bền vững liệt kê các nghĩa vụ của EU và Việt Nam, hay mới đây nhất Hội nghị thượng đỉnh Mỹ Triều được tổ chức tháng 02/2019 tại Việt Nam khiến cả thế giới biết đến Việt Nam, mang lại nhiều cơ hội cho Việt Nam trong việc phát triển nền kinh tế, thu hút đầu tư từ nước ngoài, thì việc thực hiện CSR nhằm đáp ứng yêu cầu khắt khe của các nước phát triển, ban hành các bộ chỉ tiêu đánh giá về CSR hay việc các doanh nghiệp Việt Nam có báo cáo về việc thực hiện CSR như là một giấy thông hành quốc tế của các doanh nghiệp Việt. Từ đó, các hàm ý đưa ra cho Nhà nước và cơ quan chức năng:

- Sớm Ban hành bộ chỉ tiêu đánh giá Trách nhiệm xã hội doanh nghiệp, hướng dẫn một cách cụ thể phù hợp với quy định, điều kiện, pháp luật Việt Nam tại các Ngân hàng và được ứng dụng thí điểm tại một số Ngân hàng top đầu của Việt Nam dựa trên những tiêu chuẩn Quốc Tế có điều chỉnh cho phù hợp với tình hình thực tế tại Việt Nam.

- Có các chính sách khuyến khích các ngân hàng, doanh nghiệp Việt Nam thực hiện CSR, tạo điều kiện cho doanh nghiệp Việt tham gia đóng góp ý kiến khi xây dựng các tiêu chuẩn thực hiện CSR, hỗ trợ giao lưu quốc tế về CSR. Bên cạnh đó, công tác báo cáo về việc thực hiện trách nhiệm xã hội cũng được thực hiện; Tăng cường công tác thanh tra, giám sát và có những biện pháp chế tài đối với các Ngân hàng thực hiện không nghiêm, khen thưởng – biểu dương – tôn vinh những ngân hàng thực hiện tốt.

- Xây dựng diễn đàn thực hiện CSR nhằm tăng cường hiểu biết, hỗ trợ các doanh nghiệp thực hiện CSR, chia sẻ kinh nghiệm và thông tin mới nhất về CSR; liên lạc và hợp tác chặt chẽ giữa các doanh nghiệp và các tổ chức có liên quan; gắn kết CSR giữa các chuỗi cung ứng; đánh giá giá trị CSR của các doanh nghiệp; gắn kết CSR đến người tiêu dùng…

Các giải pháp về xây dựng kế hoạch điều hành của Nhà quản lý Ngân hàn

Từ kết quả ba yếu tố của CSR (Môi trường, xã hội, kinh tế) có tác động thuận chiều đến danh tiếng, niềm tin, lòng trung thành của khách hàng, từ đó cho thấy tầm quan trọng của việc xây dựng CSR trong ngành ngân hàng. Khi khách hàng đánh giá tốt thì ngân hàng sẽ thu được lợi ích rất lớn, đó là danh tiếng của ngân hàng, niềm tin của khách hàng vào ngân hàng và quan trọng nhất là lòng trung thành của khách hàng, tác giả đề xuất một số giải pháp như sau:

( 1 ) Tăng cường truyền thông, quảng bá các hoạt động CSR trong ngành ngân hàng đến khách hàng, nhằm nâng cao tỷ lệ nhận biết các hoạt động CSR cũng như các hình thức thể hiện CSR hướng đến mục tiêu chung là phát triển bền vững, để củng cố thêm danh tiếng của ngân hàng, niềm tin của khách hàng, từ đó có được lòng trung thành của khách hàng. Thực tế là số khách hàng biết đến các hoạt động mang tính CSR vẫn còn hạn chế. Đa số khách hàng chỉ nhận biết được hai hoạt động chính (ủng hộ người nghèo, người gặp khó khăn, hỗ trợ học sinh, sinh viên.. nói chung là mang tính chất làm từ thiện).

( 2 ) Thiết lập những chiến lược dài hạn trong xây dựng và thực hiện các tiêu chuẩn CSR phù hợp với từng giai đoạn, nâng cao vai trò của ngân hàng trong việc đảm bảo an toàn môi trường và xã hội thông qua hoạt động cho vay tín dụng như: Tăng cường, ưu đãi các gói sản phẩm tín dụng “xanh”, các gói vay phát triển kinh tế, xã hội, bảo vệ tài nguyên thiên nhiên, bảo tồn năng lượng, tái chế… trong dịch vụ của ngân hàng, xây dựng ngân sách để triển khai các chương trình CSR, chia sẻ khó khăn với khách hàng, giải quyết khiếu nại, tài trợ văn hoá, thể thao. Đồng thời chủ động thực hiện “ngân hàng xanh” bao gồm ý thức sử dụng tiết kiệm năng lượng, sử dụng sản phẩm thân thiện với môi trường, bảo vệ môi trường thiên nhiên.

( 3 ) Nâng cao năng lực quản trị bao gồm nâng cao nhận thức về CSR từ cấp quản lý cho đến các cán bộ ngân hàng, xây dựng và hoàn thiện các tiêu chuẩn CSR nội bộ, cải thiện năng lực quản trị tài chính, quản trị rủi ro và quản trị nhân sự được đưa ra nhằm mục đích tạo bước đà cho vấn đề trách nhiệm xã hội phát triển tại các Ngân hàng. Bên cạnh đó, phải thực hiện nội dung này một cách tự giác trong các bộ phận ngân hàng … chủ động kiến nghị với Ngành, Nhà Nước để có các chính sách hỗ trợ cho công tác thực hiện CSR tại doanh nghiệp … Hướng đến nền tảng công nghệ hiện đại bắt kịp xu thế thế giới.

( 4 ) Việc sai sót gây ra thất thoát tài sản của khách hàng cần được chịu trách nhiệm quan tâm giải quyết triệt để, chặt chẽ hơn trong thực hiện nghiệp vụ nhằm hạn chế tối thiểu các sai phạm, tránh có “kẻ hở” dẫn đến tham ô tài sản của khách hàng.

( 5 ) Bên cạnh đó, cũng cần quan tâm đến xu thế công nghệ số ngày càng phát triển mạnh. Đây cũng chính là yếu tố quan trọng trong việc giảm chi phí cho khách hàng và ngân hàng, rút ngắn thời gian giao dịch, phát triển nhiều gói dịch vụ thuận tiện.

DANH MỤC TỪ VIẾT TẮT

CSR: Corporate Social Responsibility

EFA : Exploratory Factor Analysis (Phân tích nhân tố khám phá)

CFA : Confirm Factor Analysis (Phân tích nhân tố khẳng định)

SEM : Structural Equation Model (Phương trình cấu trúc tuyến tính)

VE : Variance Extract: Phương sai trích

AVE : Avarage Variance Extract (Phương sai trích bình quân)

CR : Composite reliability (Độ tin cậy tổng hợp)

CFI : Comparative Fix Index

RMSEA : Root Mean Square Errors of Approximation

TUYÊN BỐ VỀ XUNG ĐỘT LỢI ÍCH

Nhóm tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo.

TUYÊN BỐ ĐÓNG GÓP CỦA CÁC TÁC GIẢ

Nguyễn Văn Anh, Nguyễn Thị Phương Thảo và Phạm Thị Thuý An cùng đóng góp trong việc khảo sát và nghiên cứu mô hình, đề xuất phương pháp nghiên cứu, chạy dữ liệu, Nguyễn Văn Anh đã đóng góp trong việc phân tích kết quả mô hình nghiên cứu, Nguyễn Thị Phương Thảo và Phạm Thị Thuý An đã đóng góp những hàm ý chính sách, kiến nghị quản lý.

References

- Chan Kara. Environmental attitudes and behaviour of secondary school students in Hong Kong. The Environmentalist. December 1996;16(4):297-306. Google Scholar

- Http://www.nielsen.com/vn/vi/insights/2017/nielsen-csr-2017.html. . ;:. Google Scholar

- Scholtens B. Corporate Social Responsibility in the International Banking Industry. Journal of Business Ethics (2007). 2009;86(2):159-175. Google Scholar

- Đức P V. Trách nhiệm xã hội của doanh nghiệp ở Việt Nam: Một số vấn đề lý luận và thực tiễn cấp bách. Tạp chí Triết Học. 2010;(2):. Google Scholar

- Hương Lê Phước, Thuận Lưu Tiến. Trách nhiệm xã hội của doanh nghiệp - tổng kết một số chủ đề và đề xuất hướng nghiên cứu. Tập 50, phần D (2017). 2017;:19-23. Google Scholar

- Hà N H. Ảnh hưởng của trách nhiệm xã hội doanh nghiệp tới lòng trung thành của khách hàng: nghiên cứu trong ngành thức ăn chăn nuôi tại miền Bắc Việt Nam. . 2016;:. Google Scholar

- Thắng Phạm Việt. Trách nhiệm xã hội của doanh nghiệp (CSR) đối với người lao động trong các doanh nghiệp may tại Việt Nam. Luận án tiến sỹ.. . 2018;:. Google Scholar

- Hương Phạm Thị Thanh. Nghiên cứu chỉ số trách nhiệm xã hội của doanh nghiệp (CSR) ứng dụng tại Công ty cổ phần dệt may 29/3. Luận văn thạc sỹ. . 2013;:. Google Scholar

- Hoà T. T. Minh, Ngọc N. T. Hồng. Trách nhiệm xã hội trong kinh doanh khách sạn Việt Nam Nghiên cứu trường hợp tại khách sạn Sofitel Legend Metropole và Sofitel Plaza Hà Nội. Tạp Chí khoa học Đại Học Quốc Gia hà Nội. 4/30. Tạp Chí khoa học Đại Học Quốc Gia hà Nội. 2014;4(30):1-11. Google Scholar

- Khánh V Q. Ảnh hưởng của hoạt động CSR đến sự hài lòng và lòng trung thành của khách hàng tại các ngân hàng thương mại.Thành phố Hồ Chí Minh 2017.

- Yến Trần Thị Hoàng. Nghiên cứu tác động trách nhiệm xã hội của doanh nghiệp đến kết quả hoạt động tài chính tại các Ngân hàng thương mại Việt Nam. Luận án tiến sỹ. . 2016;:. Google Scholar

- The World Bank Group.Strengtheing implementation of corporate social responsibility in global supply chains. . 2003;:. Google Scholar

- Internationa Organization for Standardization.Guidance on social responsibility. International Standard ISO/DIS 26000:2010. 2010;:. Google Scholar

- Rose C, Thomsen S. The Impact of Corporate Reputation on Performance: Some Danish Evidence. . 2004;:. Google Scholar

- Walsh G, Mitchell V.-W, Jackson P R, Beatt S E. Examining the Antecedents and Consequences of Corporate Reputation: A Customer Perspective. . 2009;:. Google Scholar

- Poter M E, Kramer M R. The competitive advantage of corporate Philanthropy. . 2002;:. Google Scholar

- Brown T J, Dacin P A. The company and the product: Corporate Association and cunsumer product pesponses. . 1997;:. Google Scholar

- Sen Bhattacharya Does doing goog always lead to doing better? cons umer reactions o corporate social responsibility. . 2001;:. Google Scholar

- Moorman C, Deshpande R, Zaltman G. Factors affecting trust in market research relationships. . 1993;:. Google Scholar

- Coulter K S, Coulter R A. Determinants of trust in a service provider: The moderating role of length of relationship. The Journal of Services Marketing. 2002;16(1):. Google Scholar

- Gill Amarjit S, Flaschner Alan B, Shachar Mickey. Factors that affect the trust of business clients in their banks. International Journal of Bank Marketing. 2006;24(6):384-405. Google Scholar

- Liljande V, Rooss a. I. Customer-relationship levels -- from spurious to true relationships. . 2002;:. Google Scholar

- Berry L L. Discovering the Soul of Service: The Nine Drivers of Sustainable Business Success. . 1999;:. Google Scholar

- Diacon S R, Ennew Christine. Can business ethics enhance corporate governance? Evidence from a survey of UK insurance executives. Journal of Business Ethics. 1996;15(6):623-634. Google Scholar

- Suh Bomil, Han I. Electronic Commerce Research and Applications(1(3-4)). . 2002;:247-263. Google Scholar

- Kotler P, Keller K L. Marketing Management. . 2006;:. Google Scholar

- Oliver R L. Whence Consumer Loyalty?. . 1999;:. Google Scholar

- Jacoby, J., & Kyner, D. B. Brand loyalty vs. repeat purchasing behavior. 1973. . ;:. Google Scholar

- Chiou J.-S, Droge C. Service Quality, Trust, Specific Asset Investment, and Expertise: Direct and Indirect Effects in a Satisfaction-Loyalty Framework. . 2006;:. Google Scholar

- Kotler P, Armstrong D. Principles of Marketing. . 2008;:. Google Scholar

- Balqiah T E, Setyowardhani H, Khairani a. The Influence of Corporate Social Responsibility Activity toward Customer Loyalty through Improvement of Quality of Life in Urban Area. The South East Asian Journal of Management. 2011;5(1):73-90. Google Scholar

- Manđhachitara Rujimtana, Poolthong Yaowalak. A model of customers loyalty and corporate social responsibility. Journal of Services Marketing. 2009;25(2):122-133. Google Scholar

- Andrea S J, May L, Patrick M E. Consumer Perceptions of the Antecedents and Consequences of Corporate Social. . 2011;:. Google Scholar

- Hương B T L. The Vietnamese consumer perception on corporate social responsibility. Journal of International Business Research. 2010;9(1):75-87. Google Scholar

- Liu M T, Wong I A, Shi G, Chu R, Brock J L. The impact of corporate social responsibility (CSR) performance and perceived brand quality on customer-based brand preference. The Journal of Services Marketing. 2014;28(3):181-194. Google Scholar

- Windell Karolina. The commercialization of CSR: consultants selling responsibility. Managing corporate social responsibility in actionL Ashgate. 2007;:33-51. Google Scholar

- Gotsi M, Wilson A M. Corporate reputation: seeking a definition. . 2001;:. Google Scholar

- Choi B, La S. The impact of corporate social responsibility (CSR) and customer trust on the restoration of loyalty after service failure and recovery. Journal of Services Marketing. 2013;27(3):223-233. Google Scholar

- Carroll A B. Corporate social responsibility: Evolution of a definitional construct. BUSINESS & SOCIETY. 1979;38(3):268-295. Google Scholar

- Jongchul Park, Hanjoon Lee, Chankon K. Corporate social responsibilities, consumer trust and corporate reputation: South Korean consumers' perspectives. Journal of Business Research. ;67(3):295-303. Google Scholar

- Zhu Qinghua, Sarkis Joseph, Lai K. -h. Institutional-based antecedents and performance outcomes of internal and external green supply chain management practices. Journal of Purchasing and Supply Management. 2013;19(2):106-177. Google Scholar

- Galbreath J. How does corporate social responsibility benefit firms? Evidence from Australia. European Business Review. 2009;22(4):411-431. Google Scholar

- Chi Kin (Bennett) Yim, D. K. T., Kimmy Wa Chan.Strengthening Customer Loyalty through Intimacy and Passion: Roles of Customer-Firm Affection and Customer-Staff Relations in Services. Journal of Marketing Research. 2008;:. Google Scholar

- Turker D. Measuring Corporate Social Responsibility: A Scale Development Study. Journal of Business Ethics. 2009;85(4):411-427. Google Scholar

- Mohr Lois A., W D. J., E Harri, a. K.. Do Consumers Expect Companies to be Socially Responsible? The Impact of Corporate Social Responsibility on Buying Behavior. The Journal of Consumer Affairs. 2001;35(1):45-72. Google Scholar

- Murray K B, Vogel C M. Using a hierarchy-of-effects approach to gauge the effectiveness of corporate social responsibility to generate goodwill toward the firm: financial versus nonfinancial impacts. Journal of Business Research. 1997;38(2):141-159. Google Scholar

- Ricks J M. An assessment of strategic corporate philanthropy on perceptions of brand equity variables. The Journal of Consumer Marketing. 2005;22(3):121-134. Google Scholar

- Jaywant Singh, M. d. M. G. d. l. S. S. a. I., & Bosque, R. d.Understanding Corporate Social Responsibility and Product Perceptions in Consumer Markets: A Cross-Cultural Evaluation. Journal of Business Ethics. 2008;80(3):597-611. Google Scholar

- Hillenbrand C, K Money, a.. Corporate Responsibility and Corporate Reputation: Two Separate Concepts or Two Sides of the Same Coin?. Corporate Reputation Review. 2007;10(4):261-277. Google Scholar

- Fombrun C J. Reputation: Realizing Value From the Corporate Image. . 1996;:442. Google Scholar

- Walsh G, Mitchell V-W, Jackson P R, Beatty S E. Examining the Antecedents and Consequences of Corporate Reputation: A Customer Perspective. British Journal of Management. 2009;20(2):187-203. Google Scholar

- Wang Y, Lo Hing-P, V Hui, Y.. The antecedent of service quality and product quality and their influences on bank reputation: Evendence from the banking industry in China. . 2003;:. Google Scholar

- Williamson, D., Lynch-Wood, G., & Ramsay, J. Drivers of Environmental Behaviour in Manufacturing SMEs and the Implications for CSR. 2006.. . ;:. Google Scholar

- Dahlsrud, A. How Corporate Social Responsibility is Defined: an Analysis of 37 Definitions. 2006.. . ;:. Google Scholar

- Marin, L., & Ruiz, S. "I Need You Too!" Corporate Identity Attractiveness for Consumers and The Role of Social Responsibility. 2007. . ;:. Google Scholar

- Rahbar, E., & Wahid, N. A. Investigation of green marketing tools’ effect on consumers’ purchase behavior. 2011.. . ;:. Google Scholar

- Thorsten, H.-T., Gwinner, K. P., & Gremler, D. D. Understanding Relationship Marketing Outcomes: An Integration of Relational Benefits and Relationship Quality. 2002.. . ;:. Google Scholar

- Ganesan S. Ganesan, S. Determinants of long-term orientation in buyer-seller relationships. 1994.. . ;:. Google Scholar

- Yoon Y, Giirhan-Canli Z, Schwarz N. Beliefs, attitude, intention and behavior: An introduction to theory and research. The Effect of Corporate Social Responsibility (CSR) Activities on Companies With Bad Reputations. 2006;:. Google Scholar

- Fishbein M A, Ajzen I. Beliefs, attitude, intention and behavior: An introduction to theory and research. . 1975;:. Google Scholar

- Fazio R H. How do attitudes guide behavior. . 1986;:. Google Scholar

- Garbarino E, Johnson M S. The different roles of satisfaction, trust, and commitment in customer relationships. . 1999;:. Google Scholar

- Gronroos Christian Relationship marketing: The strategy continuum. . 1995;:. Google Scholar

- Morgan R M, Hunt S D. The commitment-trust theory of relationship marketing. . 1994;:. Google Scholar

- Molm D, Takahashi L, Nobuyuki Peterson Gretchen Risk and trust in social exchange: An experimental test of a classical proposition. . 2000;:. Google Scholar

- Castaldo S, Perrini F, Misani N, Tencati A. The Missing Link Between Corporate Social Responsibility and Consumer Trust: The Case of Fair Trade Products. . 2009;:. Google Scholar

- Forrnell C, Larcker D. Evaluating structural equation models with unobserbable variables and meaurement error. Journal of Marketing Research. 1981;(18):39-50. Google Scholar

- Bielak D, Bonini S M J, Oppenheim J M. CEOs on strategy and social issues. . 2007;:. Google Scholar