Open Access

Open Access Abstract

This study aims to identify factors affecting the intention to use online shopping apps of Vietnamese consumers. The results indicate the suitability of the theoretical model for market data. Some hypotheses in the model are also accepted. Based on theory of technology acceptance suggested in previous studies, the authors identified five out of eight tested factors that influence the intention to use online shopping apps. In particular, the results from multiple regression analysis on a dataset of 315 customers show that flexibility, habit, trust, hedonic motivation and perceived risk have a direct impact on the intention to use online shopping apps. This study is expected to provide e-commerce companies an overview of the customers who use mobile apps for online shopping and thereby allowing them to develop and improve their apps as well as design strategic plans.

ĐẶT VẤN ĐỀ

Hiện nay, Việt Nam xếp hạng 48/60 quốc gia có tốc độ chuyển đổi kinh tế số hóa nhanh trên thế giới, đồng thời xếp hạng 22 về tốc độ phát triển số hóa 1 . Điều đó chứng tỏ Việt Nam đang trong nền kinh tế số hóa và lĩnh vực thương mại điện tử có triển vọng tiến xa hơn.

Hơn 90% số người dùng cài đặt ứng dụng thương mại điện tử đã mua sắm ít nhất một lần mỗi tháng, trong đó có đến 60% mua sắm từ ba lần trở lên. Các số liệu phân tích từ 2.500 người dùng Việt Nam trong quý III/2018 về cách sử dụng các ứng dụng bán lẻ và mua sắm cho thấy, 89% đã từng thực hiện tất cả các bước để mua hàng trong ứng dụng, 82% cho biết họ chọn lựa vì thấy thú vị và thuận tiện hơn khi mua sắm qua ứng dụng, hơn 70% tin rằng thông tin tài chính được lưu trữ an toàn hơn so với việc mua sắm từ web 2 . Xu thế thương mại trên thiết bị di động đang thúc đẩy các nhà bán lẻ trực tuyến dồn tâm sức đầu tư cho các ứng dụng để tiếp cận khách hàng. Các thống kê cho thấy, tỷ lệ sử dụng ứng dụng di động để mua sắm đã tăng từ 40% trong năm 2016 lên tới 72% trong năm 2018 1 .

Bên cạnh những yếu tố và điều kiện thuận lợi, Việt Nam cũng đang đối mặt với không ít rào cản như: Sự cạnh tranh khốc liệt của các đối thủ; Lòng tin của người tiêu dùng khi mua sắm trực tuyến còn thấp; Dịch vụ chuyển phát và hoàn tất đơn hàng chưa theo kịp nhu cầu... Đặc biệt, dù có sự tăng trưởng khá nhanh trong thời gian gần đây, thanh toán điện tử ở Việt Nam vẫn đang ở dạng tiềm năng, kém xa so với nhiều nước trong khu vực và trên thế giới.

Những công ty thương mại điện tử, đặc biệt là bộ ba Shopee, Lazada và Tiki, đang cạnh tranh quyết liệt trong cuộc đua tranh giành người dùng và xác lập vị trí dẫn đầu trong nền kinh tế số. Vậy điều gì ảnh hưởng đến quyết định của khách hàng khi lựa chọn ứng dụng mua sắm di động? Yếu tố nào là yếu tố chính xác tác động đến ý định sử dụng ứng dụng di động để mua sắm? Để trả lời cho những câu hỏi trên, đề tài “ Các yếu tố ảnh hưởng đến ý định sử dụng ứng dụng di động để mua sắm trực tuyến tại Thành phố Hồ Chí Min h” được hình thành.

CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH

Ý định sử dụng và ứng dụng di động mua sắm trực tuyến

Một trong những yếu tố dự báo gần nhất của hành vi là ý định hành vi. Ý định tiêu dùng phản ánh niềm tin của người tiêu dùng liên quan đến chuỗi hành vi tiêu dùng 3 . Theo Ajzen 4 , nó được mô tả như là một động lực cá nhân trong nhận thức kế hoạch của người tiêu dùng khi ra quyết định thực hiện một hành vi cụ thể, nhận thức kiểm soát hành vi và chuẩn chủ quan. Theo thuyết TPB thì ý định là yếu tố tác động mạnh mẽ đến hành vi 3 . Theo Ajzenx 5 , ý định hành vi được giả định là tiền đề trung gian của hành vi. Ý định hành vi ngụ ý sự sẵn sàng của một cá nhân để thực hiện một hành vi cho trước. Nghiên cứu về ý định mua hàng trực tuyến sẽ cho dự đoán tốt đối với hành vi mua hàng trực tuyến. Theo đó, chúng ta có thể hiểu rằng ý định mua sắm trực tuyến là sự sẵn lòng thực hiện việc mua hàng qua mạng.

Ứng dụng di động mua sắm trực tuyến là các chương trình cài đặt trên thiết bị di động giúp người dùng có thể mua sản phẩm, dịch vụ hoặc thanh toán hóa đơn, tiện ích khác nhau mà không cần sử dụng tới máy tính hay giao dịch trực tiếp (Điều 3, thông tư 59/2015/TT-BCT).

Mô hình nghiên cứu

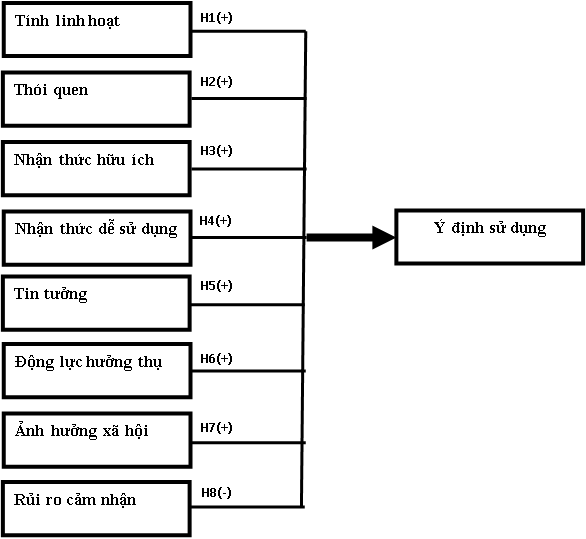

Tính linh hoạt

Tính linh hoạt là khả năng người tiêu dùng có thể sử dụng dịch vụ thương mại di động mà không bị giới hạn về bất kỳ không gian và thời gian nào 7 , 6 . Khi các công nghệ trên thiết bị di động ngày càng đáp ứng được nhu cầu di chuyển linh hoạt trong cuộc sống của người tiêu dùng thì việc sử dụng độc lập về thời gian và không gian ngày càng trở nên quan trọng với cả người tiêu dùng và nhà cung cấp dịch vụ 8 . Yếu tố này đã được nhiều nghiên cứu chứng minh là có ảnh hưởng đến ý định sử dụng các dịch vụ như giáo dục di động 9 , dịch vụ di động 10 và thanh toán di động 7 .

H1: Tính linh hoạt có tác động tới ý định sử dụng ứng dụng di động để mua sắm trực tuyến (+) .

Thói quen

Thói quen là một hành động được lặp đi lặp lại và thỉnh thoảng xảy ra một cách không nhận thức và nó được hình thành bởi kinh nghiệm, kiến thức, kĩ năng đã được học qua thời gian 11 . Thông tin phản hồi từ kinh nghiệm trước đây có ảnh hưởng đến những niềm tin khác nhau và những hành vi thực hiện trong tương lai 5 . Trong mô hình nghiên cứu UTAUT thì thói quen được xem là hành vi quen thuộc đã có từ trước hay là hành vi mang tính tự động trong việc sử dụng công nghệ thông tin, cùng với nhu cầu học tập và đào tạo, thói quen của người dùng trong việc sử dụng ứng dụng mua sắm di động được hình thành như một phản xạ tự nhiên 12 .

H2: Thói quen có tác động tới ý định sử dụng ứng dụng di động để mua sắm trực tuyến (+) .

Nhận thức hữu ích

Là mức độ mà một người tin rằng sử dụng một hệ thống cụ thể sẽ tăng cường hiệu suất tập trung vào công việc của họ 13 . Theo nhiều nghiên cứu thực nghiệm đã chứng minh mối quan hệ trực tiếp giữa nhận thức tính hữu ích và ý định sử dụng điện thoại di động trong lĩnh vực thương mại điện tử 17 , 16 , 15 , 14 . Một nghiên cứu được thực hiện bởi Zhang & ctg. 18 cho thấy mối quan hệ tích cực giữa nhận thấy sự hữu ích và ý định sử dụng điện thoại di động cho mục đích mua sắm. Trong nghiên cứu các nhân tố ảnh hưởng đến ý định mua qua ứng dụng di động ở Bangkok 19 cũng tìm thấy mối quan hệ trực tiếp của nhận thức tính hữu ích và ý định sử dụng.

H3: Nhận thức hữu ích có tác động tới ý định sử dụng ứng dụng di động để mua sắm trực tuyến (+) .

Nhận thức dễ sử dụng

Là mức độ mà một cá nhân cho rằng khi sử dụng một thiết bị cụ thể nào đó một cách dễ dàng và không tốn nhiều công sức 13 . Mối quan hệ giữa nhận thức dễ sử dụng và ý định sử dụng thương mại di động đã được nhiều tác giả nghiên cứu. Mối quan hệ này là đã chứng minh ý nghĩa trong hầu hết các trường hợp 17 , 16 , 14 , 20 . Nhận thức tính dễ sử dụng còn có ảnh hưởng đến các hệ thống công nghệ khác nhau như dịch vụ thương mại di động 8 . Một số hạn chế của thiết bị di động như màn hình nhỏ và nhập liệu khó khăn, có thể dẫn đến người tiêu dùng không hài lòng và không chấp nhận sử dụng dịch vụ thương mại di động, đặc biệt là những người tiêu dùng thiếu kinh nghiệm 8 . Vì vậy tính dễ sử dụng là yếu tố rất quan trọng đối với dịch vụ thương mại di động, bất kể khách hàng có phải là người sử dụng thành thạo công nghệ hay không 14 .

H3: Nhận thức dễ sử dụng có tác động tới ý định sử dụng ứng dụng di động để mua sắm trực tuyến (+) .

Tin tưởng

Tin tưởng là cảm giác chắc chắn về một điều gì đó. Tin tưởng của khách hàng ở đây là cảm giác chắc chắn về những gì mà các công ty thương mại điện tử đã cam kết 21 . Tin tưởng được coi là yếu tố quan trọng ảnh hưởng đến sự sẵn lòng của khách hàng đối với việc chấp nhận sử dụng các dịch vụ thương mại điện tử dành cho ngân hàng 22 . Cùng với điều này, Alwan & ctg. 23 đã xem xét tác động của niềm tin đối với ý định chấp nhận sử dụng các dịch vụ thương mại điện tử tại Ngân hàng Jordan. Họ kết luận rằng mối quan hệ này có ý nghĩa. Niềm tin cũng rất quan trọng trong bối cảnh mua sắm trực tuyến theo nhiều nghiên cứu khác 24 . Do đó, sự tin tưởng của khách hàng vào các ứng dụng mua sắm di động, được cho là đóng một vai trò quan trọng trong hành vi mua sắm điện tử của người tiêu dùng.

H5: Tin tưởng có tác động tớ i ý định sử dụng ứng dụng di động để mua sắm trực tuyến (+) .

Động lực hưởng thụ

Động lực hưởng thụ là sự sẵn sàng bắt đầu những hành vi mà có thể nâng cao những trải nghiệm tích cực (thoải mái và tốt) và những hành vi giúp giảm những trải nghiệm tiêu cực 25 . Động lực thụ hưởng bao gồm sự thoải mái, niềm sung sướng, hạnh phúc có được từ việc sử dụng dịch vụ 26 . Trong nghiên cứu về hệ thống thông tin, động lực thụ hưởng có ảnh hưởng trực tiếp đến sự chấp nhận và sử dụng công nghệ 27 . Trong bối cảnh người tiêu dùng, động lực thụ hưởng cũng đã được tìm thấy như là một yếu tố quan trọng quyết định đến sự chấp nhận và sử dụng công nghệ.

H6: Động lực thụ hưởng có tác động tới ý định sử dụng ứng dụng di động để mua sắm trực tuyến (+).

Ảnh hưởng xã hội

Là hành vi của một người trở thành sự chỉ dẫn và định hướng cho hành vi của người khác 28 . Trong nghiên cứu này thì yếu tố ảnh hưởng xã hội là mức độ tác động của những người có ảnh hưởng (gia đình, bạn bè, đồng nghiệp …) nghĩ rằng khách hàng nên dùng ứng dụng di động để mua sắm. Ảnh hưởng xã hội như là một yếu tố quyết định trực tiếp đến ý định hành vi được thể hiện như chuẩn chủ quan trong lý thuyết TRA 3 , 4 và mô hình TA 12 , 29 ; TAM 2 26 ; các yếu tố xã hội trong mô hình MPCU 30 và mô hình IDT 31 . Vai trò của ảnh hưởng xã hội trong các quyết định chấp nhận công nghệ là rất phức tạp và phụ thuộc vào hàng loạt các ảnh hưởng ngẫu nhiên 12 .

H7: Ảnh hưởng xã hội có tác động tới ý định sử dụng ứng dụng di động để mua sắm trực tuyến (+) .

Rủi ro cảm nhận

Là sự nhận thức của người tiêu dùng về việc không chắc chắn và những hậu quả ngược liên quan tới việc mua một sản phẩm hay một dịch vụ 32 . Dựa trên các nghiên cứu trước đó cho thấy các khía cạnh của rủi ro nhận thấy phụ thuộc vào bối cảnh 33 và theo tài liệu hiện tại về định giá thương mại 2 , một cấu trúc rủi ro chứa ba thành phần sau được tích hợp vào khung khái niệm: (1) rủi ro tài chính; (2) rủi ro về hiệu năng, trong đó đề cập đến khả năng ứng dụng được xử lý và không hoạt động theo cách dự định ban đầu; và (3) rủi ro bảo mật, trong đó đề cập đến khả năng mất quyền kiểm soát thông tin cá nhân 35 , 34 . Do đó, rủi ro của các ứng dụng mua sắm trên thiết bị di động càng lớn, càng nhiều vấn đề và lo ngại về việc sử dụng công nghệ di động thì người tiêu dùng càng cẩn trọng trong đánh giá các ứng dụng mua sắm trên thiết bị di động 36 .

H8: Rủi ro cảm nhận có tác động tới ý định sử dụng ứng dụng di động để mua sắm trực tuyến (-).

Figure 1 . Mô hình nghiên cứu đề xuất

PHƯƠNG PHÁP NGHIÊN CỨU

Nghiên cứu tiến hành qua hai giai đoạn: (1) Nghiên cứu định tính bằng cách phỏng vấn tay đôi 10 người có độ tuổi từ 18 - 54 tuổi bao gồm sinh viên, công nhân viên, cán bộ đã sử dụng ứng dụng di động để mua sắm trực tuyến; (2) Nghiên cứu định lượng bằng bảng câu hỏi được gửi qua email và phỏng vấn trực tiếp khách hàng với thang đo được sử dụng là thang đo Likert 5 điểm. Nội dung các thang đo được kế thừa từ các nghiên cứu trước, sau bước phỏng vấn định tính 1 biến quan sát không phù hợp bị loại bỏ (xem Table 1 ) , đồng thời đã tiến hành hiệu chỉnh lại ngôn từ các nội dung trong phiếu khảo sát cho phù hợp với đối tượng khảo sát.

Nghiên cứu chính thức được thực hiện bằng phương pháp nghiên cứu định lượng, với đối tượng khảo sát là những người thường xuyên mua sắm trực tuyến thông qua ứng dụng di động tại địa bàn thành phố Hồ Chí Minh và được thực hiện trong tháng 03/2019. Theo Hair & ctg. 37 tốt hơn khi kích thước mẫu có tỉ lệ quan sát/biến đo lường 5/1; Hoelter (1983) cho rằng kích thước mẫu tới hạn phải là 200. Tổng số mẫu thu được là 315 mẫu, thỏa mãn yêu cầu về số mẫu (tối thiểu gấp 5 lần số biến quan sát, tức tối thiểu là 175). Sau đó, các thang đo được đánh giá độ tin cậy thông qua hệ số Cronbach’s Alpha và phân tích nhân tố khám phá (EFA) và các giả thuyết trong mô hình nghiên cứu ( Figure 1 ) được kiểm định qua phân tích tương quan và phân tích hồi quy.

Để đảm bảo độ tin cậy của mẫu nghiên cứu, các kiểm định mẫu được thực hiện bao gồm: Độ tin cậy của thang đo được đánh giá thông qua hệ số Cronbach’s Alpha (α>0,6) và hệ số tương quan biến tổng (>0,3) 37 ; Kiểm định hệ số KMO (cho biết độ phù hợp của tập hợp mẫu, KMO > 0,5); Kiểm định EFA dùng để xác định trọng số ma trận (>0,5), tương quan biến tổng (>0,5) và tổng phương sai trích (>50%); Kiểm định mô hình lý thuyết bằng phương pháp hồi quy bội thông qua đánh giá R 2 và đa cộng tuyến VIF (<2) 1 .

| Thang đo | Số biến trước nghiên cứu định tính | Số biến sau nghiên cứu định tính | Kế thừa từ nghiên cứu |

| Tính linh hoạt | 3 | 3 | Natarajan, Balasubramanian & Kasilingam38 Hà Ngọc Thắng, Nguyễn Thành Độ35 Chunmei Gan, Weijun Wang39 |

| Thói quen | 4 | 4 | |

| Nhận thức hữu ích | 5 | 5 | |

| Nhận thức dễ sử dụng | 6 | 5 | |

| Tin tưởng | 3 | 3 | |

| Động lực hưởng thụ | 4 | 3 | |

| Ảnh hưởng xã hội | 5 | 4 | |

| Rủi ro cảm nhận | 4 | 4 | |

| Ý định sử dụng | 4 | 4 |

KẾT QUẢ PHÂN TÍCH

Mô tả mẫu

Ng hiên cứu này kh ảo sát các khách hàng đã sử dụng ứng dụng di động để mua sắm trên địa bàn Thành phô ́ Hồ Chí Minh, với 315 mẫu. Kết quả mô tả mẫu

| Thang đo và biến quan sát | Tương quan biến - tổng | Hệ số tải nhân tố |

|---|---|---|

| Tính linh hoạt: Cronbach’s Alpha = 0,817 | ||

| Tôi không cần phải xếp hàng để mua sắm khi sử dụng ứng dụng di động. | 0,565 | 0,751 |

| Tôi có thể mua sắm thông qua ứng dụng di động bất cứ lúc nào. | 0,731 | 0,840 |

| Tôi có thể mua sắm thông qua ứng dụng di động mọi nơi khi cần thiết. | 0,723 | 0,827 |

| Thói quen: Cronbach’s Alpha = 0,835 | ||

| Việc sử dụng ứng dụng di động để mua sắm đã trở thành một thói quen đối với tôi. | 0,737 | 0,819 |

| Việc sử dụng ứng dụng di động để mua sắm là điều tôi làm không cần suy nghĩ. | 0,804 | 0,825 |

| Tôi chắc chắn sử dụng ứng dụng di động để mua sắm khi có nhu cầu. | 0,487 | * |

| Tôi nghiện sử dụng ứng dụng di động để mua sắm. | 0,653 | 0,761 |

| Nhận thức hữu ích: Cronbach’s Alpha = 0,828 | ||

| Sử dụng ứng dụng di động trong mua sắm giúp tôi tiết kiệm thời gian và công sức hơn. | 0,636 | 0,601 |

| Sử dụng ứng dụng di động giúp tôi mua sắm hiệu quả hơn. | 0,681 | 0,572 |

| Tôi thấy thật hữu ích khi sử dụng ứng dụng di động trong việc mua sắm. | 0,670 | 0,535 |

| Tôi thấy rằng mua sắm với điện thoại thông minh của tôi thuận tiện hơn so với mua sắm trực tuyến qua máy tính và máy tính xách tay. | 0,545 | 0,680 |

| Sử dụng thanh toán trực tuyến qua ứng dụng di động giúp tôi dễ dàng mua sắm hơn. | 0,624 | 0,796 |

| Nhận thức dễ sử dụng: Cronbach’s Alpha = 0,793 | ||

| Tôi cảm thấy dễ dàng sử dụng ứng dụng di động để làm những gì tôi muốn làm. | 0,526 | * |

| Thật dễ dàng để tôi trở nên khéo léo khi mua sắm thông qua ứng dụng di động. | 0,511 | * |

| Tôi thấy dễ dàng sử dụng ứng dụng di động để mua sắm. | 0,660 | 0,822 |

| Thật dễ dàng theo dõi thông báo về tin khuyến mãi, thông tin đơn hàng qua ứng dụng di động. | 0,539 | 0,739 |

| Học cách mua sắm trên ứng dụng di động thật dễ dàng đối với tôi. | 0,635 | 0,854 |

| Tin tưởng: Cronbach’s Alpha = 0,891 | ||

| Tôi nghĩ rằng thông tin cá nhân sẽ được bảo mật khi sử dụng ứng dụng di động. | 0,725 | 0,856 |

| Tôi thấy an tâm khi sử dụng ứng dụng di động để mua sắm. | 0,848 | 0,839 |

| Tôi cảm thấy tin tưởng ứng dụng di động khi mua sắm. | 0,820 | 0,830 |

| Động lực hưởng thụ: Cronbach’s Alpha = 0,858 | ||

| Tôi cảm thấy yêu thích việc sử dụng ứng dụng di động đê ̉ mua sắm hơn những hình thức khác. | 0,676 | 0,764 |

| Sử dụng ứng dụng di động để mua sắm trực tuyến giúp tôi cải thiện tâm trạng tức thì. | 0,735 | 0,831 |

| Tôi cảm thấy thật thu ́ vị khi dùng ứng dụng di động để mua sắm trực tuyến. | 0,796 | 0,858 |

| Ảnh hưởng xã hội: Cronbach’s Alpha = 0,714 | ||

| Nhóm tham khảo ( bô ́ mẹ, anh chị, bạn bè, đồng nghiệp...) khuyên tôi nên sử dụng ứng dụng di động để mua sắm trực tuyến. | 0,553 | * |

| Các phương tiện truyền thông và mạng xã hội đang đưa ra nhiều thông tin quảng cáo về việc sử dụng ứng dụng di động cho mua sắm trực tuyến. | 0,451 | * |

| Mọi người xung quan tôi thường mua sắm trực tuyến thông qua ứng dụng di động. | 0,511 | * |

| Việc sử dụng ứng dụng di động để mua sắm trực tuyến giúp tôi sành điệu hơn. | 0,514 | * |

| Rủi ro cảm nhận: Cronbach’s Alpha = 0,870 | ||

| Có khả năng các dịch vụ sau khi bán có thể không được đảm bảo (đổi & trả hàng, bảo hành…) | 0,576 | 0,707 |

| Có khả năng trong quá trình vận chuyển, hàng hóa của tôi sẽ bị thất lạc hoặc hư hỏng. | 0,806 | 0,896 |

| Có khả năng người bán đóng gói sai chủng loại hàng mà tôi đã đặt. | 0,784 | 0,884 |

| Có khả năng sản phẩm tôi mua trên ứng dụng di động không đúng với mô tả hoặc là hàng giả. | 0,739 | 0,849 |

| Ý định sử dụng: Cronbach’s Alpha = 0,762 | ||

| Tôi dự định sử dụng ứng dụng di động để mua sắm hầu hết các sản phẩm thiết yếu. | 0,457 | 0,665 |

| Tôi chắc chắn rằng sẽ sử dụng ứng dụng di động để mau sắm trực tuyến trong tương lai. | 0,542 | 0,754 |

| Tôi có kê ́ hoạch sử dụng ứng dụng di động để săn hàng giảm giá (flash sale). | 0,673 | 0,850 |

| Tôi sẽ giới thiệu người khác mua hàng trên ứng dụng di động mà tôi dùng. | 0,601 | 0,804 |

cho thấy khách hàng là nữ cao hơn so với nam (72,1 % so với 27,9 %), có độ tuổi từ 18 đến 25 chiếm 92,7% với trình độ học vấn từ cao đẳng trở lên chiếm 9 5,8 %, chủ yếu là sinh viên (79%) và nhân viên văn phòng /ky ̃ thuật chiếm 1 6,2% với thu nhập hàng tháng từ 5 đến 15 triệu chiếm 96,5%, đa sô ́ là người độc thân (93,7%). Ngoài ra, 2 ứng dụng di động được sử dụng nhiều nhất cho việc mua sắm gần đây là Shopee và Tiki với tỉ lệ lần lượt là 42,2% và 41%; 3 ứng dụng mua sắm trực tuyến được sử dụng nhiều nhất là Tiki (81,9 %), Shopee (77,5 %) và Lazada (67,3%).

Đánh giá thang đo

Đánh giá độ tin cậy bằng hệ số Cronbach's Alpha, sau đo ́ thực hiện phân tích nhân tố khám phá (EFA) với 31 biến quan sát của các thang đo (xem Table 2 ).

Có 7 nhân tố được trích ra với 24 biến quan sát; sau đó, đưa vào phân tích tương quan và phân tích hồi quy bội để kiểm định các giả thuyết có trong mô hình nghiên cứu.

Phân tích tương quan

Phân tích tương quan được thực hiện giữa các y ếu tố độc lập và các yếu tố phụ thuộc cũng như giữa các biến độc lập với nhau để kiểm tra tính chặt chẽ của quan hệ tuyến tính giữa các biến. Table 3 cho thấy các biến độc lập đều có hệ số tương quan có ý nghĩa ở mức 1%.

| Tính linh hoạt | Thói quen | Nhận thức hữu ích | Nhận thức dễ sử dụng | Tin tưởng | Động lực hưởng thụ | Rủi ro cảm nhận | Ý định sử dụng | |

| Tính linh hoạt | 1 | |||||||

| Thói quen | 0,847** | 1 | ||||||

| Nhận thức hữu ích | 0,571** | 0,873** | 1 | |||||

| Nhận thức dễ sử dụng | 0,231** | 0,616** | 0,882** | 1 | ||||

| Tin tưởng | 0,305** | 0,582** | 0,816** | 0,930** | 1 | |||

| Động lực hưởng thụ | 0,356** | 0,561** | 0,687** | 0,787** | 0,913** | 1 | ||

| Rủi ro cảm nhận | -0,494** | -0,579** | -0,585** | -0,534** | -0,705** | -0,877** | 1 | |

| Ý định sử dụng | 0,442** | 0,560** | 0,593** | 0,553** | 0,659** | 0,798** | -0,893** | 1 |

Kiểm định mô hình nghiên cứu

Kết quả kiểm định mô hình nghiên cứu ở Table 4 cho thấy có 5 giả thuyết H 1, H2, H5, H6 và H8 được ủng hộ và 2 giả thuyết H3 và H4 không được ủng hộ. Không có hiện tượng đa cộng tuyến xảy ra giữa các yếu tố độc lập có trong mô hình nghiên cứu.

| Yếu tố độc lập | Hệ số hồi quy không chuẩn hóa | Hệ số hồi quy chuẩn hóa | p | VIF | Kiểm định giả thuyết |

| Tính linh hoạt | 0,132 | 0,127 | 0,005 | 1,419 | Ủng hộ H1 |

| Thói quen | 0,208 | 0,271 | 0,000 | 1,692 | Ủng hộ H2 |

| Nhận thức hữu ích | 0,101 | 0,092 | 0,101 | 2,193 | Bác bỏ H3 |

| Nhận thức sử dụng | 0,050 | 0,049 | 0,273 | 1,409 | Bác bỏ H4 |

| Tin tưởng | 0,223 | 0,268 | 0,000 | 1,579 | Ủng hộ H5 |

| Động lực hưởng thụ | 0,159 | 0,189 | 0,000 | 1,566 | Ủng hộ H6 |

| Rủi ro cảm nhận | -0,082 | -0,096 | 0,018 | 1,132 | Ủng hộ H8 |

| R = 0,750 R2 = 0,562 R2 hiệu chỉnh = 0,552 | |||||

R 2 hiệu chỉnh = 0,552, điều này có nghĩa là các yếu tố độc lập có trong mô hình nghiên cứu giải thích được 55,2% sự biến thiên của yếu tố Ý định sử dụng ứng dụng di động để mua sắm trực tuyến.

Phương trình hồi quy chuẩn hóa của mô hình nghiên cứu có dạng như sau:

ý định sử dụng ứng dụng di động để mua sắm trực tuyến = = 0,127 * Tính linh hoạt + 0,271* Thói quen + 0,268* Tin tưởng +0,189* Động lực hưởng thụ ̣ – 0,096* Rủi ro cảm nhận

Thảo luận kết quả

Qua phân tích và tổng hợp sô ́ liệu, nhóm tác thu được các các kết quả như sau:

Thư ́ nhấ t , Tính linh hoạt có tác động trực tiếp và tích cực đến Ý định sử dụng ứng dụng di động để mua sắm (Beta = 0,127, Sig. = 0,005). Điều này hoàn toàn phù hợp với kết quả của các nghiên cứu về ý định sử dụng dịch vụ di động Park và Joon Kim 10 ; Theo Kalinic và Marinkovic 8 , khi các công nghệ trên thiết bị di động ngày càng đáp ứng được nhu cầu di chuyển linh hoạt trong cuộc sống của người tiêu dùng thì việc sử dụng độc lập về thời gian và không gian ngày càng trở nên quan trọng với cả người tiêu dùng và nhà cung cấp dịch vụ. Như vậy, có thể dễ dàng nhận thấy khi mà con người ngày càng đòi hỏi mọi thứ phải trở nên nhanh chóng và tiện lợi hơn thì tính linh động được xem như yếu tố không thể thiếu trong lợi ích của việc mua sắm qua ứng dụng di động.

Thứ hai, Thói quen có tác động tích cực và mạnh nhất đến Ý định sử dụng ứng dụng di động để mua sắm (Beta = 0,271, Sig. = 0,000) . Điều này hoàn toàn phù hợp với lý thuyết UTAUT 11 . Vì vậy có thể khẳng định thói quen là yếu tố đặc biệt quan trọng trong việc làm gia tăng ý định sử dụng ứng dụng di động để mua sắm.

Thứ ba, Nhận thức tính hữu ích không có tác động lên Ý định sử dụng ứng dụng di động để mua sắm (Sig. = 0,101). Kết quả này đi ngược với nghiên cứu của Zhang & ctg.; Thanaporn & ctg. 18 , 19 . Điều này cho thấy tính hữu ích ở hiện tại đã trở thành một yếu tố dĩ nhiên và mặc định phải có khi khách hàng sử dụng ứng dụng mua sắm di động. Hơn thế, các ứng dụng mua sắm di động đang đua nhau phô bày các tính năng ưu việt của mình để có thể được khách hàng lựa chọn. Một ứng dụng mua sắm di động nếu không cho thấy được sự hữu ích của mình thì chắc chắn sẽ bị đào thải.

Thứ tư, Nhận thức dễ sử dụng không có tác động lên Ý định sử dụng ứng dụng di động để mua sắm (Sig. = 0,273). Kết quả này đi ngược lại nghiên cứu của Kalinic và Marinkovic 8 . Điều này có thể được giải thích trong bối cảnh công nghệ 4.0, khi vạn vật được liên kết và tự động hóa thì một ứng dụng mua sắm di động phải cho thấy được tính hữu ích và dễ sử dụng. Tính dễ sử dụng không còn là yếu tố ảnh hưởng mà trở thành yếu tố bắt buộc phải có để khách hàng chấp nhận sử dụng ứng dụng mua sắm di động. Vì suy cho cùng việc sử dụng ứng dụng mua sắm di động nhằm giúp khách hàng mua sắm một cách tốt nhất.

Thứ năm, Tin tưởng có tác động cùng chiều đối với Ý định sử dụng ứng dụng di động để mua sắm (Beta = 0,268, Sig. = 0,000). Nghiên cứu của Riffai & ctg.; Alwan & ctg. cũng đã chứng minh kết quả tương tự 40 , 23 . Mối quan hệ nhân quả này có thể dễ dàng được nhận thấy, khi khách hàng tin tưởng vào ứng dụng mua sắm thì họ sẽ có ý định sử dụng nó.

Thứ sáu, Động lực hưởng thụ có tác động tích cực Ý định sử dụng ứng dụng di động (Beta = 0,189, Sig. = 0,000). Điều này cho thấy với người dùng có mức động lực hưởng thụ cao sẽ có nhiều khả năng phát triển ý định sử dụng ứng dụng mua sắm di động hơn. Khách hàng ngày nay không chỉ tập trung vào đặc điểm và chất lượng sản phẩm, mà còn chú ý hơn để trải nghiệm mua sắm. Khi người dùng tận hưởng trải nghiệm của họ và cảm nhận sự thú vị và thích thú từ quá trình mua sắm 41 , họ sẽ có nhiều khả năng phát triển ý định sử dụng ứng dụng di động để mua sắm.

Và cuối cùng, Rủi ro cảm nhận có tác động tiêu cực đến Ý định sử dụng ứng dụng di động để mua sắm (Beta = - 0,096, Sig. = 0,018). Điều này khẳng định rằng những cảm nhận về rủi ro luôn tồn tại và khiến khách hàng lo ngại khi sử dụng ứng dụng mua sắm di động 42 Yen‐Ting. Các rủi ro có thể dễ nhận thấy ở đây là các rủi ro về chất lượng sản phẩm và dịch vụ kèm theo 35 , 36 . Khi rủi ro cảm nhận được khách hàng đánh giá càng cao thì ý định sử dụng sẽ càng ít. Một người tiêu dùng thông minh, họ luôn biết cách né tránh các rủi ro và tìm kiếm cách thức mua sắm tốt nhất. Vì thế một ứng dụng mua sắm di động mà cho thấy sự rủi ro khi sử dụng thì sẽ không thể tìm được khách hàng.

KẾT LUẬN VÀ THẢO LUẬN

Kết quả kiểm định hồi quy bội cho thấy, các yếu tố: Tính linh hoạt, Thói quen, Tin tưởng, Động lực hưởng thụ và Rủi ro cảm nhận đều ảnh hưởng trực tiếp lên ý định sử dụng của người tiêu dùng tại Thành phố Hồ Chí Minh đối với các ứng dụng mua sắm di động. Bên cạnh ý nghĩa lý thuyết, kết quả này có thể hữu ích cho các công ty hoạt động trên lĩnh vực thương mại điện tử có cái nhìn bao quát nhất về khách hàng mua sắm qua ứng dụng di động; từ đó có những bước phát triển – hoàn thiện ứng dụng bán hàng di động của mình cũng như thực hiện thuận lợi các chiến lược phát triển trong tương lai.

Dựa vào kết quả nghiên cứu, các hàm ý quản trị được đưa ra thảo luận nhằm cung cấp cho các công ty hoạt động hoạt trên lĩnh vực thương mại điện tử, một số thông tin cần thiết về các yếu tố ảnh hưởng đến ý định sử dụng ứng dụng mua sắm di động của khách hàng để từ đó đưa ra các chiến lược phù hợp.

• Kết quả của chúng tôi cho thấy Tính linh động có tác động đáng kể đến Ý định sử dụng (Beta = 0,127). Tính linh động là một trong những tính chất chính của thương mại di động và mang đến cho người dùng cơ hội thực hiện một dịch vụ cụ thể tại bất kỳ nơi nào và bất cứ lúc nào. Phân tích cho thấy rằng Tính linh động được đánh giá cao người dùng; và nó được thể hiện qua việc không phải xếp hàng chờ đợi, mua sắm bất cứ lúc nào và bất cứ nơi đâu khi họ có nhu cầu. Vì thế, các nhà cung cấp ứng dụng cần được biệt chú ý đến cập nhật số lượng hàng hóa để khách hàng không phải chờ đợi để mua được chúng; việc phát triển ứng dụng cũng cần đặc biệt chú ý đến việc tương thích để ứng dụng có thể vận hành mượt mà trên các thiết bị di động khác nhau.

• Có một tác động đáng kể của Thói quen đối với việc sử dụng ứng dụng mua sắm di động dù họ phải đối mặt với một môi trường đa dạng và luôn thay đổi (Beta = 0,271). Ngoài tác động trực tiếp và tích cực của Thói quen đối với việc sử dụng ứng dụng mua sắm di động, Thói quen còn hoạt động như một đường dẫn ý định được lưu trữ để tác động đến hành vi. Điều này đòi hỏi nhiều nỗ lực truyền thông tiếp thị hơn để tăng cường cả ý định được lưu trữ và liên kết nó với hành vi. Vì thế mà các nhà cung cấp ứng dụng cần tích cực trong việc chạy quảng cáo, để giúp khách hàng tăng cường ý định lưu trữ (nghĩa là khách hàng có thể sử dụng ứng dụng di động để mua sắm bất cứ khi họ cần) và liên kết của nó với hành vi trong các bối cảnh sử dụng khác nhau.

• Sự tin tưởng của người tiêu dùng đã được tìm thấy là quan trọng và có tác động trực tiếp đến Ý định sử dụng ứng dụng mua sắm di động (Beta = 0,268). Cảm nhận tin tưởng có thể được xây dựng thông qua kinh nghiệm và sử dụng các ứng dụng mua sắm di động . Ví dụ, các nhà cung cấp ứng dụng có thể cải thiện chất lượng và hiệu suất của ứng dụng; phát triển các chính sách đảm bảo lợi ích cho khách hàng và các chính sách liên quan đến bảo mật thông tin cá nhân; những điều này có thể giúp khách hàng tin tưởng ứng dụng hơn.

• Kết quả cũng chỉ ra rằng Động lực hưởng thụ ảnh hưởng đáng kể và tích cực đến Ý định sử dụng ứng dụng mua sắm di động (Beta = 0,189). Động lực hưởng thụ phản ánh lợi ích cảm xúc và sự tự thỏa mãn 43 . Người dùng có mức động lực hưởng thụ cao hơn sẽ có nhiều khả năng phát triển ý định sử dụng hơn. Người dùng ứng dụng di động không chỉ tập trung vào đặc điểm và chất lượng sản phẩm, mà còn chú ý nhiều hơn đến trải nghiệm mua sắm. Khi người dùng tận hưởng trải nghiệm của họ và nhận thấy sự thú vị và thích thú từ quá trình mua sắm 41 , họ sẽ có nhiều khả năng phát triển sự hài lòng và do đó có ý định sử dụng ứng dụng di động để mua sắm. Các nhà cung cấp ứng dụng có thể gia tăng động lực hưởng thụ bằng cách đưa các yếu tố vui tươi vào việc sử dụng ứng dụng. Ví dụ như các trò chơi đố vui, cá cược, lắc xu, vòng quay may mắn… mà ứng dụng Shopee đang thực hiện rất thành công.

• Tác động tiêu cực của Rủi ro cảm nhận đối với Ý định sử dụng ứng dụng mua sắm di động của người dùng (Beta = -0,089). Do đó, các nhà cung cấp ứng dụng cần cố gắng hết sức để giảm nhận thức về rủi ro tiềm ẩn. Nghiên cứu thực hiện bởi W u & Wang 17 chỉ ra rằng hầu hết người dùng cảm thấy rằng việc mua bằng điện thoại di động có rủi ro cao hơn. Các chiến lược tiếp thị tiếp cận khách hàng mục tiêu, phải cho khách hàng thấy rằng không có bất kì rủi ro nào khi sử dụng các ứng dụng mua sắm di động. Điều này sẽ làm giảm nhận thức rủi ro trong khách hàng và do đó cải thiện ý định sử dụng các ứng dụng mua sắm di động trong tương lai. Đây cũng là yếu tố chính cần xem xét trong giai đoạn thiết kế cho những người mới tham gia; một môi trường không có rủi ro sẽ khiến khách hàng có ý định sử dụng ứng dụng mua sắm di động cao hơn.

HẠN CHẾ VÀ HƯỚNG NGHIÊN CỨU TIẾP THEO

Cũng như những nghiên cứu khác, nghiên cứu này cũng còn một số hạn chế. Nghiên cứu sử dụng phương pháp lấy mẫu thuận tiện nên có thể dữ liệu thu thập được có độ tin cậy chưa cao. Bên cạnh đó, các nghiên cứu tiếp theo cần mở rộng phạm vi nghiên cứu để tạo thêm tính bao quát cho đề tài, tìm ra nhiều nhận định mới trong ý định sử dụng ứng dụng mua sắm di động của người dân Thành phố Hồ Chí Minh.

Tìm hiểu các nhân tố mới ảnh hưởng đến ý định sử dụng ứng dụng mua sắm di động, nhân tố quyết định từ ý định sang hành vi sử dụng, nghiên cứu nâng cao chuỗi giá trị cho khách hàng khi sử dụng ứng dụng di động để mua sắm thay cho cách truyền thống. Mặt khác có thể xác định các nhân tố rào cản ảnh hưởng đến ý định sử dụng ứng dụng mua sắm di động.

Áp dụng các phương pháp phân tích mới để có những góc nhìn khác nhau về ý định sử dụng ứng dụng mua săm di động như sử dụng mô hình cấu trúc tuyến tính SEM, mô hình đường dẫn.

Danh mục từ viết tắt

EFA : (Exploratory Factor Analysis): Nhân tố khám phá

IDT : (Innovation Diffusion Theory): Lý thuyết phổ biến sự đổi mới

MPCU : (Model of PC Utilization): Mô hình sử dụng máy tính cá nhân

SEM : (Structural Equation Model): Mô hình cấu trúc tuyến tính

TAM : (Technology Acceptance Model): Mô hình chấp nhận công nghệ

TPB : (Theory of Planned Behavior): Lý thuyết hành vi dự định

TRA : (Theory of Reasoned Action): Lý thuyết hành động hợp lý

UTAUT : (Unified Theory of Acceptance and Use of Technology): Mô hình chấp nhận và sử dụng công nghệ

VIF : (Variance Inflation Factor): Hệ số lạm phát phương sai

Tuyên bố xung đột lợi ích

Nhóm tác giả xin cam đoan rằng không có bất kì xung đột lợi ích nào trong công bố bài báo.

Tuyên bố đóng góp của các tác giả

Dương Minh Hùng và Vũ Duy Phương Trinh khởi xướng ý tưởng và nghiên cứu các mô hình liên quan.

Cao Trương Tường Vy và La Thị Như Ý tìm kiếm dữ liệu, thiết kế nghiên cứu và chỉnh sửa văn bản.

Nguyễn Thị Hồng Hạnh thu thập – xử lí dữ liệu, giải thích kết quả nghiên cứu, đưa ra hàm ý quản trị và chuẩn bị - chỉnh sửa bản thảo.

References

- Thư T.A., L.T.M. Phương. Phát triển thương mại điện tử ở Việt Nam trong bối cảnh kinh tế số. Tạp chí điện tử Tài Chính tháng. 2018;:. Google Scholar

- Thông V.. Tranh nhau hút khách mua sắm qua ứng dụng ở Việt Nam. Báo điện tử VNExpress tháng. 2018;:. Google Scholar

- Ajzen I., Fishbein M.. Understanding Attitudes and Predichng Social Behav- ior. Englewood Cliffs. . 1980;:. Google Scholar

- Ajzen, I., M. Fishbein,. BelieJ Attitude, Intention and Behavior: An Intro- duction to Theory and Research, Reading. . 1975;:. Google Scholar

- Ajzen Fishbein The Influence of Attitudes on Behavior. . 2005;:. Google Scholar

- Chiu C.-M, Hsu M.-H, Lai H, Chang C.-M. Re-examining the influence of trust on online repeat purchase intention: The moderating role of habit and its antecedents. Decision Support Systems. 2012;53(4):835-880. Google Scholar

- Rakhi Thakur, M. Srivastava.. Adoption readiness, personal innovativeness, perceived risk and usage intention across customer groups for mobile payment services in India. Internet Research. 2014;24(3):369-392. Google Scholar

- Z. Kalinic,, V Marinkovic,. Determinants of users’ intention to adopt m-commerce: an empirical analysis. Information Systems and e-Business Management. 2015;14(2):367-387. Google Scholar

- K.D Gunawardana,, S. Ekanayaka,. An empirical study of the factors that impact medical representatives’ attitude toward the intention to use m-learning for career development. Sasin Journal of Management. 2009;15(1):1-26. Google Scholar

- N. Park,, Y.-C. Kim,, Y Shon, H., H. Shim,. Factors influencing smartphone use and dependency in South Korea. Computers in Human Behavior. 2013;29(4):1763-1770. Google Scholar

- Viswanath Venkatesh,, Y.L. Thong, James, Xin Xu,. Consumer Acceptance and Use of Information Technology: Extending the Unified Theory of Acceptance and Use of Technology. MIS Quarterly. 2012;36(1):157-178. Google Scholar

- Venkatesh Morris, Davis Davis User Acceptance of Information Technology: Toward a Unified View. MIS Quarterly. 2003;27(3):425-78. Google Scholar

- Bagozzi Davis,, R. Warshaw, P.. User Acceptance of Computer Technology: A Comparison of Two Theoretical Models. Management Science. 1989;35(8):982-1003. Google Scholar

- H. Dai,, C. Palvi, P.. Mobile commerce adoption in China and the United States. ACM SIGMIS Database. 2009;40(4):43. Google Scholar

- Lu Are personal innovativeness and social influence critical to continue with mobile commerce. Internet research. 2014;24(2):134-159. Google Scholar

- Wei Tsu, Marthandan Govindan, Chong Alain Yee‐Loong, Ooi Keng‐Boon, Arumugam Seetharam. What drives Malaysian m‐commerce adoption? An empirical analysis. Industrial Management & Data Systems. 2009;109(3):370-388. Google Scholar

- J.-H. Wu,, S.-C. Wang,. What drives mobile commerce?. Information & Management. 2005;42(5):719-729. Google Scholar

- S. Yang,, Y Lu,, S. Gupta,, Y. Cao,, R. Zhang,. Mobile payment services adoption across time: An empirical study of the effects of behavioral beliefs, social influences and personal traits. Computers in Human Behavior. 2012;28(1):129-42. Google Scholar

- Punjakunaporn Thanaporn, Techakittiroj Rapeepat. actors influencing official mobile application purchasing intention in Bangkok. Proceedings of ISER 4th International Conference. 2015;:48-53. Google Scholar

- S. Agrebi,, J. Jallais,. Explain the intention to use smartphones for mobile shopping. Journal of Retailing and Consumer Services. 2015;22:16-23. Google Scholar

- D. McKnight,, L. Chervany, N.. Trust and Distrust Definitions: One Bite at a Time. Lecture Notes in Computer Science. 2001;:27-54. Google Scholar

- Akhlaq Ather, Ahmed Ejaz. The effect of motivation on trust in the acceptance of internet banking in a low income country. International. Journal of Bank Marketing. 2013;31(2):115-125. Google Scholar

- A. Alwan, H., I. Al-Zubi, A.. Determinants of Internet Banking Adoption among Customers of Commercial Banks: An Empirical Study in the Jordanian Banking Sector. International Journal of Business and Management. 2016;11(3):95. Google Scholar

- D. Grewal,, Lindsey-Mullikin J., Munger J.. Loyalty in e-tailing: A conceptual framework. Journal of Relationship Marketing. 2004;2(3-4):31-49. Google Scholar

- Bujacz A, Vitters㸠J, Huta V, Kaczmarek L D. Measuring hedonia and eudaimonia as motives for activities: cross-national investigation through traditional and Bayesian structural equation modeling. Frontiers in Psychology. 2014;(5):. Google Scholar

- Venkatesh V, Davis F D. A Theoretical Extension of the Technology Acceptance Model: Four Longitudinal Field Studies. Management Science. 2000;46(2):186-204. Google Scholar

- Masa’deh R, Moh’d T, Tarhini A, Mohammed A Bany, Maqableh M. Modeling Factors Affecting Student’s Usage Behaviour of E-Learning Systems in Lebanon. International Journal of Business and Management. 2016;11(2):299-299. Google Scholar

- Chong A Y, Chan .-L, Ooi F T S, . K.-B. Predicting consumer decisions to adopt mobile commerce: Cross country empirical examination between China and Malaysia. Decision Support Systems. 2012;53(1):34-43. Google Scholar

- Davis F D, Bagozzi R P. Extrinsic and intrinsic motivation to use computers in the workplace. Journal of Applied Social Psychology. 1992;22(14):1111-1143. Google Scholar

- Thompson R L, Higgins C A, Howell J M. Personal computing: toward a conceptual model of utilization. MIS Quarterly. 1991;15(1):124-167. Google Scholar

- Rogers E M. Diffusion of Innovations. The Free Press; 1995.

- Kleijnen Ruyter &, Wetzels An assessment of value creation in mobile service delivery and the moderating role of time consciousness. Journal of Retailing. 2007;83(1):33-46. Google Scholar

- Campbell M C, Goodstein R C. The Moderating Effect of Perceived Risk on Consumers’ Evaluations of Product Incongruity: Preference for the Norm: Table 1. Journal of Consumer Research. 2001;28(3):439-488. Google Scholar

- Featherman & Pavlou P A. Predicting e-services adoption: a perceived risk facets perspective. International Journal of Human-Computer Studies. 2003;59(4):451-74. Google Scholar

- Thắng Hà Ngọc, Độ Nguyễn Thành. Các yếu tố ảnh hưởng đến ý định mua sắm trực tuyến của người tiêu dùng Việt Nam: Nghiên cứu mở rộng thuyết hành vi có hoạch định. Tạp chí Khoa học ĐHQGHN: Kinh tế và Kinh doanh. 2016;32(4):21-8. Google Scholar

- Groß M. Impediments to mobile shopping continued usage intention: A trust-risk-relationship. Journal of Retailing and Consumer Services. 2016;(33):109-128. Google Scholar

- Hair J, Anderson R, Tatham R, Black W. Multivariate data analysis.New Jersey: Prentice Hall; 1998.

- Natarajan T, Balasubramanian S A, Kasilingam D L. Understanding the intention to use mobile shopping applications and its influence on price sensitivity. Journal of Retailing and Consumer Services. 2017;(37):8-22. Google Scholar

- Gan Chunmei, Wang Weijun. The influence of perceived value on purchase intention in social commerce context. Internet Research. 2017;27(4):772-85. Google Scholar

- Riffai M M M A, Grant K, Edgar D. Big TAM in Oman: Exploring the promise of on-line banking, its adoption by customers and the challenges of banking in Oman. International Journal of Information Management. 2012;32(3):239-50. Google Scholar

- Analysys Report on mobile social commerce in China. 2016.

- Chen Yen-Ting, Chou Tsung-Yu. Exploring the continuance intentions of consumers for B2C online shopping: Perspectives of fairness and trust. Online Information Review. ;:. Google Scholar

- Hsu Lin Effect of perceived value and social influences on mobile app stickiness and in-app purchase intention. Technological Forecasting and Social Change. 2016;108:42-53. Google Scholar

Nguồn : đề xuất của nhóm tác giả, 2019