Open Access

Open Access Abstract

Profit maximization is an important goal of any business entities, lead to big concern about how to improve financial performance so as to run businesses in a stability and sustainability. Furthermore, in measuring financial performance, several profitability indicators are widely in use as return on assets (ROA), return on equity (ROE)... We did conduct literature reviews and conclude: evaluating the impact of factors on entity financial performance is such an essential topic which has drawn the attention of researchers all over the world and yet Vietnam. However, many studies gave dissimilar results, which indicates there might be differences in nature of the relationship, or factors affiliation in enterprises of different sectors or different countries. This study aims to determine the effect of factors on the financial performance of companies listed on the Hanoi Stock Exchange (HNX) from 2013-2017. The factors include corporate income tax, firms’size, growth of the firm, age of the firm and liquidity. The study used panel data methodology, the FEM model was found to be consistent with data. In this study, variables of return on assets (ROA) used to measure the financial performance of companies. The research revealed that corporate income tax, firms’size and growth of the firm show a significant negative relationship with financial performance. On the other hand, there is a significant positive relationship between liquidity and financial performance. But, the relationship between ROA with the firm age is not significant. Firms’ size and corporate income tax have the greatest influence on financial of companies. The findings of the study will improve the financial performance of companies listed on the HNX.

GIỚI THIỆU

Trong 10 năm trở lại đây, hiệu quả tài chính và các nhân tố ảnh hưởng đến hiệu quả tài chính của doanh nghiệp (DN) đã được nhiều nghiên cứu quan tâm. Các nhà nghiên cứu đã đưa ra nhiều thước đo khác nhau để đo lường hiệu quả tài chính như tỷ suất sinh lời trên tổng tài sản (ROA), tỷ suất sinh lời trên vốn chủ sở hữu (ROE), tỷ suất sinh lời trên doanh thu (ROS). Ngoài ra, các nhân tố ảnh hưởng đến hiệu quả tài chính cũng khá đa dạng. Chẳng hạn, các nghiên cứu Abor (2008) 1 , Pouraghajan et al (2012) 2 , Gatsi et al (2013) 3 đã chỉ ra tác động của quy mô DN đến hiệu quả tài chính DN. Nghiên cứu của Amidu (2007) 4 , Pouraghajan et al (2012) 2 đưa ra kết luận về mối quan hệ giữa tốc độ tăng trưởng và hiệu quả tài chính của DN. Durah et al (2016) 5 , Al-Qadi & Khanji (2018) 6 nghiên cứu mối quan hệ giữa tính thanh khoản và hiệu quả tài chính của công ty đã đưa ra thêm một giả thuyết bên cạnh giả thuyết về sự tăng trưởng của DN... Tuy nhiên, kết quả của các nghiên cứu đã thực hiện không đồng nhất. Abor (2008) 1 , Gatsi et al (2013) 3 khẳng định quy mô DN tác động thuận chiều đến hiệu quả tài chính DN. Trái lại, kết luận từ nghiên cứu của Pitulice et al (2018) 7 cho rằng quy mô không tác động đến hiệu quả tài chính. Hay, nghiên cứu Pouraghajan et al (2012) 2 khẳng định tốc độ tăng trưởng tương quan cùng chiều với hiệu quả tài chính nhưng với nghiên cứu của Makman & Gartner (2003) 8 đã đưa ra kết quả là không tác động...

Tại Việt Nam, thị trường chứng khoán trong những năm gần đây dần được phục hồi sau cuộc khủng hoảng năm 2008, kinh tế Việt Nam bước vào chu kỳ tăng trưởng cao và ổn định đã giúp cho thị trường chứng khoán trở thành kênh dẫn vốn ngày càng quan trọng đối với nền kinh tế. Tuy nhiên, thị trường cũng có sự phân hóa mạnh mẽ về giá và mức độ tăng trưởng đối với từng mã cổ phiếu, từng ngành khác nhau. Điều này được lý giải bởi nhiều nguyên nhân mà chúng ta có thể phân thành hai nhóm do yếu tố bên ngoài và yếu tố bên trong. Các yếu tố bên ngoài: tình hình kinh tế vĩ mô, yếu tố đặc thù ngành,…; các yếu tố bên trong như: hiệu quả tài chính, triển vọng tăng trưởng,…Trong đó, hiệu quả tài chính là một trong những yếu tố đóng vai trò then chốt trong việc định giá công ty. Vì vậy, nhiều nghiên cứu của Việt Nam cũng tập trung nghiên cứu về hiệu quả tài chính 9 , 10 , 11 , 12 . Dù vậy, các nghiên cứu trước đây của Việt Nam hầu hết tập trung vào Sàn giao dịch chứng khoán Thành phố Hồ Chí Minh (HOSE) mà ít có những nghiên cứu nào về HNX.

Do đó, mục đích của bài nghiên cứu này là xây dựng và kiểm định mô hình để đo lường các nhân tố ảnh hưởng đến hiệu quả tài chính của các công ty niêm yết trên HNX. Từ đó, đưa ra các gợi ý chính sách nhằm nâng cao hiệu quả tài chính DN.

TỔNG QUAN

Các nghiên cứu nước ngoài

Abor (2008) 1 , Pouraghajan et al (2012) 2 , Gatsi et al (2013) 3 , Manh Dung Tran et al (2019) 13 … đã khẳng định tác động của quy mô DN đến hiệu quả tài chính. Đa số quan điểm của các tác giả đều đồng nhất rằng DN có quy mô càng lớn thì hiệu quả tài chính càng cao. Ngoài ra, Rohaya et al (2010) 14 , Gatsi et al (2013) 3 , Pitulice et al (2018) 7 cho rằng có mối tương quan nghịch giữa thuế thu nhập DN và hiệu quả tài chính khi thực hiện nghiên cứu tác động của thuế đối với các quyết định tài chính của công ty.

Bên cạnh sự đồng nhất trong các nghiên cứu, nhân tố thời gian hoạt động của DN cũng được các nghiên cứu kiểm định mối quan hệ với hiệu quả tài chính, nhưng vẫn tồn tại 2 quan điểm trái ngược nhau về vấn đề này. Makman & Gartner (2003) 8 , Abor (2008) 1 , Gatsi et al (2013) 3 cho rằng DN có thời gian hoạt động càng lâu thì hiệu quả tài chính càng tăng. Ngược lại, nghiên cứu của Pouraghajan et al (2012) 2 khám phá tác động của cấu trúc vốn đến hiệu quả tài chính của các công ty niêm yết trên thị trường chứng khoán Tehran, với mẫu chọn là 400 công ty niêm yết đã cho kết quả thời gian hoạt động không có mối liên hệ ý nghĩa với hiệu quả tài chính. Ngoài ra, tốc độ tăng trưởng của DN cũng là một trong những nhân tố có quan hệ với hiệu quả tài chính và cũng có nhiều kết luận trái chiều. Gatsi et al (2013) 3 bằng phương pháp hồi quy thực hiện nghiên cứu với 10 công ty sản xuất niêm yết trên thị trường chứng khoán Ghana trong khoảng thời gian từ 2005-2012 cho thấy sự tăng trưởng của các công ty sản xuất có một mối quan hệ tích cực với hiệu quả tài chính. Nhưng kết luận ngược lại được cung cấp bởi Park (2011) 15 , nghiên cứu sử dụng dữ liệu bảng của các DN trong lĩnh vực nhà hàng, chạy hồi quy mẫu bằng phương pháp GMM đã khẳng định tăng trưởng có tác động ngược chiều đối với lợi nhuận của công ty. Davidsson et al (2009) 16 cũng gần như đồng quan điểm khi cho rằng những DN kiếm được lợi nhuận nhưng có tốc độ tăng trưởng thấp thì có cơ hội tốt hơn để đạt được mục tiêu tăng trưởng cao hơn và gia tăng lợi nhuận. Tăng trưởng đã được coi là một yếu tố quan trọng của lợi thế cạnh tranh bền vững cùng với sự gia tăng lợi nhuận. Trong khi đó, nghiên cứu của Makman & Gartner (2003) 8 lại cho rằng tốc độ tăng trưởng của doanh nghiệp không có tác động đối với lợi nhuận của công ty. Tương tự, Manh Dung Tran et al (2019) 13 , sử dụng dữ liệu từ báo cáo tài chính đã được kiểm toán của 269 công ty niêm yết lớn trên thị trường chứng khoán Việt Nam, thực hiện chạy mô hình hồi quy phân vị và OLS để xử lý dữ liệu. Kết quả nghiên cứu khẳng định tốc độ tăng trưởng không có tác động đến hiệu quả tài chính. Một số nghiên cứu khác cũng kiểm định thêm nhân tố tính thanh khoản trong mô hình các nhân tố ảnh hưởng đến hiệu quả tài chính. Durrah et al (2016) 5 thực hiện nghiên cứu để kiểm định mối quan hệ giữa tỷ số thanh khoản và các chỉ số về hiệu quả tài chính của các công ty niêm yết ngành công nghiệp thực phẩm trong giai đoạn từ 2012-2014. Kết quả nghiên cứu đã chỉ ra có mối tương quan thuận chiều giữa tỷ số thanh khoản và ROA. Các nghiên cứu của Irawan & Faturohman (2015) 17 , Al-Qadi & Khanji (2018) 6 cũng đồng quan điểm. Trái lại, kết quả nghiên cứu của Manh Dung Tran et al (2019) 13 thì cho thấy giữa khả năng thanh khoản ngắn hạn và hiệu quả tài chính DN có mối quan hệ ngược chiều. Trong khi đó, Gatsi et al (2013) 3 nghiên cứu mối quan hệ giữa tính thanh khoản và hiệu quả tài chính của công ty lại cho kết quả giữa tính thanh khoản và hiệu quả tài chính không tồn tại mối quan hệ tương quan.

Các nghiên cứu ở Việt Nam

Kế thừa nghiên cứu của nước ngoài, các nghiên cứu của VN cũng quan tâm nhiều đến các nhân tố ảnh hưởng đến hiệu quả tài chính của DN. Dựa trên lý thuyết “Lợi thế kinh tế nhờ quy mô”, Đỗ Dương Thanh Ngọc (2011) 18 tập trung nghiên cứu về mối quan hệ giữa hiệu quả hoạt động kinh doanh với quy mô của các DN ngành xây dựng niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2006 – 2010. Kết quả nghiên cứu khẳng định biến quy mô DN không có ý nghĩa thống kê, tác giả giải thích điều này do các DN có quy mô lớn thì lợi nhuận tăng nhưng phần tăng lại không đủ lớn để khiến cho tỷ suất lợi nhuận tăng. Tương tự, nghiên cứu của Nguyễn Quang Khải (2015) 11 đã thực hiện phân tích 112 DN niêm yết trong giai đoạn 2009- 2014 cũng cho kết quả biến quy mô DN không có ý nghĩa thống kê. Cũng là nghiên cứu trong ngành xây dựng và cũng sử dụng lý thuyết “Lợi thế kinh tế nhờ quy mô”, Võ Thị Tuyết Hằng (2015) 10 đã mở rộng phạm vi từ 40 DN lên 107 DN ngành Xây dựng niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2010 – 2013. Kết quả nghiên cứu đã chỉ ra quy mô DN càng lớn thì hiệu quả hoạt động kinh doanh càng cao, điều này phù hợp với lý thuyết “Lợi thế kinh tế nhờ quy mô”, các DN có quy mô lớn thì càng phát huy tốt hiệu qủa tài sản qua đó tăng được tỷ suất lợi nhuận trên tổng tài sản. Bên cạnh đó, Chu Thị Thu Thủy, Nguyễn Thanh Huyền, Ngô Thị Quyên (2015) 9 dựa trên lý thuyết “Lựa chọn” cho kết quả trái ngược. Nghiên cứu này kiểm định nhân tố quy mô DN ảnh hưởng đến hiệu quả tài chính dựa trên số liệu 230 công ty cổ phần phi tài chính niêm yết trên sàn HOSE. Kết quả hồi quy bội chỉ ra rằng quy mô công ty có tác động ngược chiều đối với hiệu qủa tài chính. Nghiên cứu khác của Huỳnh Thị Tuyết Phượng (2016) 12 thì cho kết quả song đôi. Tác giả thực hiện nghiên cứu dựa trên dữ liệu hiệu quả hoạt động sản suất kinh doanh của 180 DN phi tài chính niêm yết trên Sàn HOSE giai đoạn 2011 đến 2015. Kết quả nghiên cứu cho thấy quy mô DN chỉ có ý nghĩa đối với ROE và không có ý nghĩa thống kê đối với ROA.

Ngoài nhân tố quy mô, các nghiên cứu cũng xác định được các nhân tố khác có ảnh hưởng đến hiệu quả tài chính DN. Thời gian hoạt động DN càng cao thì hiệu quả tài chính càng cao được khẳng định qua nghiên cứu của Nguyễn Quang Khải (2015) 11 , Quan Minh Nhựt (2014) 19 khi sử dụng mô hình hồi quy tuyến tính đa biến dựa vào phương pháp bình phương nhỏ nhất để ước lượng nhân tố ảnh hưởng đến hiệu quả hoạt động của 58 DN bất động sản niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2010 – 2012. Tuy nhiên, kết quả nghiên cứu của Huỳnh Thị Tuyết Phượng (2016) 12 đưa ra hoàn toàn trái ngược, thời gian hoạt động của DN có mối tương quan ngược chiều ở cả hai mô hình hồi quy ROA và ROE. Hơn nữa, trong mô hình của các nghiên cứu trên, kết quả nghiên cứu còn khẳng định tốc độ tăng trưởng của DN tác động tích cực đến hiệu quả tài chính 10 , 12 . Hay, khả năng thanh toán không có tác động đến hiệu quả tài chính 9 .

Như vậy có thể nhận thấy, có khá nhiều nghiên cứu thực hiện để kiểm định ảnh hưởng của các nhân tố đến hiệu quả tài chính DN trong thời gian qua. Bên cạnh những kết quả đạt được, các nghiên cứu thuộc lĩnh vực này vẫn còn một số điểm cần phải bàn luận thêm. Cụ thể, kết quả của các nghiên cứu đã thực hiện là không đồng nhất, có những nhân tố tác động ở nghiên cứu này thì lại không tác động hoặc có hướng tác động ngược lại, hoặc chiều hướng tác động mạnh yếu của các nhân tố cũng khác nhau. Thêm nữa, các nghiên cứu thực hiện thường gắn với các công ty niêm yết trên thị trường chứng khoán của từng quốc gia, cho nên khó có thể đưa ra các kết luận cho tất cả các quốc gia. Hơn nữa, các nghiên cứu ở Việt Nam tập trung chủ yếu ở sàn HOSE, hoặc nghiên cứu thực hiện ở cả hai sàn HOSE và HNX thì lại tập trung vào một ngành nhất định (bất động sản, xây dựng), trong khi đó hai sàn có những đặc điểm khác nhau và số liệu phân tích các giai đoạn cũng khác nhau. Vì vậy, nhu cầu nghiên cứu bổ sung cho các nghiên cứu trước về các nhân tố ảnh hưởng đến hiệu quả tài chính vẫn rất cần thiết ở các khía cạnh cơ sở lý thuyết, phạm vi nghiên cứu và kết quả nghiên cứu. Do đó, trong bài nghiên cứu này, chúng tôi khái quát cơ sở lý thuyết về hiệu quả tài chính và những nhân tố tác động đến hiệu quả tài chính, sử dụng dữ liệu bảng thu thập từ báo cáo tài chính của các công ty niêm yết trên HNX để thực hiện kiểm định mô hình nghiên cứu và đối chiếu, bàn luận với kết quả của các nghiên cứu đã thực hiện.

CÁC LÝ THUYẾT NỀN ĐƯỢC ÁP DỤNG ĐỂ NGHIÊN CỨU CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN HIỆU QUẢ TÀI CHÍNH DN

Lý thuyết lợi thế kinh tế nhờ quy mô

Lý thuyết này xuất phát từ Adam Smith với ý tưởng mong muốn thu được lợi nhuận sản suất lớn hơn nhờ phân công lao động. Việc giảm chi phí bình quân và chi phí cận biên kéo dài do sự gia tăng quy mô một đơn vị vận hành như một nhà máy. Tính kinh tế về quy mô có thể là trong nội bộ một tổ chức (giảm chi phí do các yếu tố công nghệ và quản lý) hoặc bên ngoài (giảm chi phí do hiệu quả của công nghệ trong ngành).

Trong quá trình sản xuất, DN luôn có một lượng chi phí cố định là các khoản chi phí không thay đổi theo quy mô sản xuất hoặc mức doanh số như tiền thuê nhà, thuê tài sản, tiền bảo hiểm hoặc chi trả lãi vay. Vì vậy, khi sản lượng tăng, DN sẽ đạt được lợi thế nhờ quy mô vì những chi phí cố định này có thể được chia cho nhiều đơn vị sản lượng hơn nên làm giảm chi phí trên một đơn vị sản phẩm. Do tính chuyên môn hóa, một số ngành nghề riêng lẻ, một công ty phải đảm đương tất cả các công việc trong kinh doanh nhưng nếu họ mở rộng sản xuất và thuê thêm lao động thì mỗi người công nhân có thể tập trung vào một công việc cụ thể và giải quyết công việc đó có hiệu quả hơn, góp phần làm giảm chi phí bình quân. DN có quy mô lớn thường cần đến lợi thế của các loại máy móc mới, hiện đại, với các mức sản lượng cao thì chi phí khấu hao máy móc có thể chia đều cho một số lượng lớn sản phẩm và với kĩ thuật sản xuất đó có thể sản xuất ra nhiều sản phẩm, làm cho chi phí bình quân giảm.

Do đó, dựa vào lý thuyết lợi thế kinh tế nhờ quy mô, nhiều nghiên cứu đã sử dụng lý thuyết này để giải thích sự tác động của nhân tố quy mô của công ty đến hiệu quả hoạt động tài chính công ty 10 , 11 , 18 . Thứ nhất các DN sẽ có lợi thế trong việc mua số lượng lớn các yếu tố đầu vào, nhờ việc giảm giá và chiết khấu thương mại, các yếu tố đầu vào sẽ có mức chi phí thấp. Thứ hai DN có lợi thế về kĩ thuật khi sử dụng máy móc hiện đại hoặc hiệu quả hơn, do đó phân bổ chi phí (đặc biệt là chi phí khấu hao) được cho nhiều sản phẩm hơn, hơn thế nữa các DN lớn có đủ khả năng để đầu tư và R&D giúp cho các DN quy mô lớn luôn ở vị trí người đi đầu – điều đặc biệt quan trọng trong cuộc cách mạng công nghệ 4.0. Thứ ba, các DN quy mô lớn có lợi thế về tài chính, do các DN có quy mô lớn dễ dàng có thể huy động nguồn tài chính một cách đa dạng (vay ngân hàng, phát hành cổ phiếu, trái phiếu, …) với chi phí vốn ở mức thấp hơn các DN nhỏ. Thứ tư, lợi thế tiếp thị, đa phần các chi phí của tiếp thị quảng cáo là chi phí cố định nhờ vậy các công ty có quy mô lớn, số lượng sản phẩm sản xuất nhiều nên chi phí tiếp thị tính cho mỗi sản phẩm sẽ giảm đáng kể. Thứ năm, các DN có quy mô lớn thường sở hữu một cơ sở tài chính vững mạnh và chính sách thu hút nhân tài, nhờ vậy các công ty này thường sở hữu một đội ngũ nhân viên và nhà quản lý chuyên nghiệp hơn, có nhiều kinh nghiệm và trình độ cao hơn nên công việc được hoàn thành tốt hơn, chính xác hơn, nhanh hơn và ít xảy ra sai sót hơn.

Lý thuyết khả năng thanh toán

Nền tảng của lý thuyết khả năng thanh toán là từ nghiên cứu của Akakpo (2009) 20 . Lý thuyết này đề cập đến nguyên tắc phổ biến nhất thường áp dụng về sự hợp tình hợp lý và công bằng trong thuế là công dân của một nước nên nộp thuế cho Chính phủ phù hợp với khả năng tài chính của bản thân. Cụ thể, nguyên tắc này áp đặt một mức thuế cao hơn đối với những người có thu nhập cao hơn và thuế suất thấp hơn trên những người có thu nhập thấp, với các yếu tố khác không thay đổi. Người có thu nhập thấp theo nguyên tắc này sẽ không bị đánh thuế quá nhiều so với thu nhập tổng thể của họ.

Nhiều tác giả sử dụng lý thuyết này trong các nghiên cứu về thuế và xem xét tác động của thuế đến các nhân tố khác. Đặc biệt là nghiên cứu ảnh hưởng của thuế thu nhập DN đối với hiệu quả tài chính của công ty 3 , 7 . Gatsi et al (2013) 3 dựa vào nguyên tắc hy sinh bình đẳng tuyệt đối theo lý thuyết này để biện luận gánh nặng thuế TNDN đối với mỗi doanh ngiệp là như nhau. Các DN phải đóng một khoản thuế như nhau, trừ các DN không có lợi nhuận hoặc lợi nhuận âm theo phương pháp tính thuế. Mức thuế TNDN được áp dụng theo tỷ lệ cố định – hữu dụng biên của lợi nhuận giảm một khoản bằng với tỷ lệ gia tăng của lợi nhuận.

PHƯƠNG PHÁP NGHIÊN CỨU

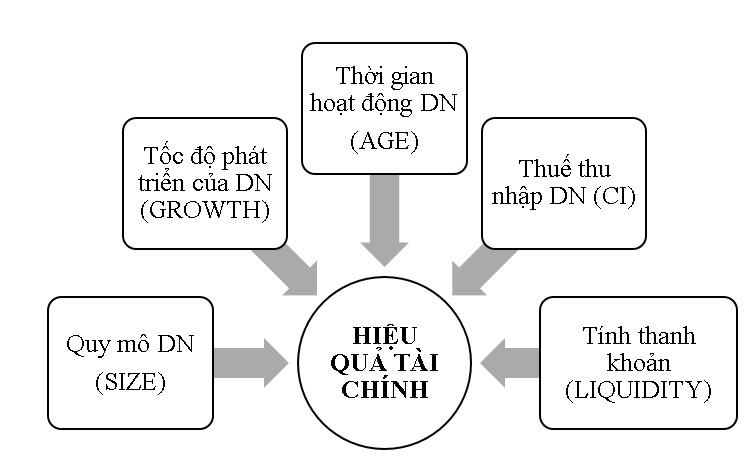

Các giả thuyết và mô hình nghiên cứu

Biến thuế thu nhập DN (Corporate Income tax- CIT):

Gatsi et al (2013) 3 bằng phương pháp hồi quy thực hiện nghiên cứu với 10 công ty sản xuất niêm yết trên thị trường chứng khoán Ghana trong khoảng thời gian từ 2005-2012 đã khẳng định có mối quan hệ ngược chiều đáng kể giữa thuế TND và hiệu quả tài chính của công ty. Đồng quan điểm còn có nghiên cứu của Pitulice et al (2018) 7 , Rohaya et al (2010) 14 . Do vậy, có thể phát triển một giả thuyết:

Giả thuyết H1: Thuế thu nhập DN có mối quan hệ ngược chiều với hiệu quả tài chính.

Biến Tốc độ tăng trưởng (Growth):

Các nghiên cứu Amidu (2007) 4 , Pouraghajan et al (2012) 2 , Gatsi et al (2013) 3 , Abbasi & Malik (2015) 21 ... đều khẳng định có mối tương quan giữa tăng trưởng và hiệu quả tài chính DN, trừ nghiên cứu của Makman & Gartner (2003) 8 , Manh Dung Tran et al (2019) 13 cho rằng tốc độ tăng trưởng của DN không có tác động đối với lợi nhuận của công ty. Giải thích một cách rõ ràng hơn, Davidsson et al (2009) 16 , Park (2011) 15 đã đồng quan điểm khi cho rằng tăng trưởng có tác động ngược chiều đối với lợi nhuận của công ty. Hay nói cách khác, lợi nhuận tạo ra tăng trưởng nhưng tăng trưởng lại cản trở lợi nhuận. Tăng trưởng làm gia tăng lợi nhuận, hơn thế, các DN kiếm được lợi nhuận nhưng có tốc độ tăng trưởng thấp thì có cơ hội tốt hơn để đạt được mục tiêu tăng trưởng cao hơn và gia tăng lợi nhuận để đạt được lợi thế cạnh tranh bền vững. Kế thừa từ kết quả của những nghiên cứu này, giả thuyết chúng tôi đưa ra là:

Giả thuyết H2: Tốc độ tăng trưởng có mối quan hệ ngược chiều với hiệu quả tài chính.

Biến Quy mô DN (Size):

Lý thuyết “Lợi thế kinh tế về quy mô” được sử dụng để biện luận công ty có quy mô lớn có những đặc điểm quan trọng để gia tăng hiệu quả tài chính dựa trên các phương diện: tài chính (công ty lớn có thể đi vay với lãi suất thấp hơn và có khả năng mua nhiều hàng hóa hơn nên được hưởng chiết khấu thương mại nhiều hơn); cơ cấu tổ chức (công ty lớn thì trình độ chuyên môn và mức độ chuyên môn hóa của lao động cao); trình độ công nghệ, kỹ thuật (công ty lớn có lợi thế về tỷ lệ chi phí cố định trên sản phẩm). Như vậy, theo lý thuyết này, công ty có quy mô càng lớn thì hiệu quả tài chính càng cao. Các nghiên cứu của Abor (2008) 1 , Pouraghajan et al (2012) 2 , Gatsi et al (2013) 3 , Manh Dung Tran et al (2019) 13 … cũng kết luận quy mô DN có tác động thuận chiều đến hiệu quả tài chính DN. Do đó, dựa trên kết quả của lý thuyết “Lợi thế kinh tế nhờ quy mô” và kết quả của các nghiên cứu trước, chúng tôi xác định giả thuyết sau:

Giả thuyết H3: Quy mô DN có mối quan hệ cùng chiều với hiệu quả tài chính.

Biến Thời gian hoạt động của DN (A ge)

Chỉ trừ nghiên cứu của Pouraghajan et al (2012) 2 cho rằng thời gian hoạt động của DN không có mối tương quan với hiệu quả tài chính. Trái lại, tất cả các nghiên cứu của Makman & Gartner (2003) 8 , Abor (2008) 1 , Gatsi et al (2013) 3 đều khẳng định DN có thời gian hoạt động càng lâu thì hiệu quả tài chính càng tăng. Các công ty càng có bề dày lịch sử bao nhiêu thì càng chứng tỏ uy tín bấy nhiêu. Bởi vì để xây dựng uy tín cho một thương hiệu của một DN cần rất nhiều thời gian và công sức. Do đó, các công ty có thời gian thành lập càng lâu thì họ sẽ càng kinh doanh uy tín hơn để bảo vệ thương hiệu của mình. Vì vậy, chúng tôi đề xuất giả thuyết:

Giả thuyết H4: Thời gian hoạt động của DN có mối quan hệ cùng chiều với hiệu quả tài chính.

Biến Tính thanh khoản (Liqui di ty):

Hầu hết các nghiên cứu đều có kết luận thống nhất về mối quan hệ giữa tính thanh khoản và hiệu quả tài chính. Durrah et al (2016) 5 khẳng định chỉ ra có mối tương quan thuận chiều giữa tỷ số thanh khoản và ROA. Các nghiên cứu của Irawan & Faturohman (2015) 17 , Al-Qadi & Khanji (2018) 6 cũng đồng quan điểm. Kế thừa các kết quả nghiên cứu, giả thuyết được đưa ra như sau:

Giả thuyết H5: Tính thanh khoản có mối quan hệ cùng chiều với hiệu quả tài chính.

| Tên biến | Ký hiệu | Thang đo | Tham chiếu các nguyên cứu trước | Kỳ vọng | Giả thuyết |

| Biến phụ thuộc | |||||

| Hiệu quả tài chính | ROA | Tỷ suất sinh lời trên tổng tài sản (Tỷ suất lợi nhuận trên tài sản) | Pouraghajan et al (2012)2 Gatsi et al (2013)3 | ||

| Biến độc lập | |||||

| Thuế thu nhập DN | CIT | Thuế thu nhập phải nộp/(Doanh thu hoạt động) × 100% | Rohaya et al (2010)14Gatsi et al (2013)3Pitulice et al (2018)7 | - | H1 |

| Tốc độ tăng trưởng của DN | GROWTH | (Tổng TS năm trước – Tổng TS năm nay) ÷ Tổng TS năm trước × 100% | Pouraghajan et al (2012)2Gatsi et al (2013)3Abbasi & Malik (2015)21 | - | H2 |

| Quy mô DN (SIZE) | SIZE | Logarit của tổng tài sản của công ty tại ngày kết thúc niên độ kế toán | Pouraghajan et al (2012)2 Gatsi et al (2013)3Manh Dung Tran et al (2019)13 | + | H3 |

| Thời gian hoạt động của DN | AGE | Năm hiện hành- năm thành lập | Makman & Gartner (2003)8Pouraghajan et al (2012)2Gatsi et al (2013)3 | + | H4 |

| Tính thanh khoản | LIQUIDITY | TS ngắn hạn / Nợ ngắn hạn × 100% | Irawan & Faturohman (2015)17Durrah et al (2016)5Al-Qadi & Khanji (2018)6 | + | H5 |

Dữ liệu nghiên cứu

Trong bài nghiên cứu này, nhóm tác giả tiến hành nghiên cứu thông tin của toàn bộ các công ty cổ phần niêm yết trên HNX trong 5 năm, giai đoạn từ năm 2013 – 2017. Các DN được chọn là: hững công ty niêm yết có đầy đủ báo cáo tài chính, công ty không bị lỗ trong giai đoạn phân tích, không bao gồm các DN thuộc ngành Tài chính: Ngân hàng, Công ty chứng khoán, Công ty bảo hiểm, Quỹ/Công ty đầu tư tài chính,…Nguồn dữ liệu là các báo cáo tài chính hàng năm đã được kiểm toán của 180 công ty cổ phần niêm yết đủ điều kiện, được lấy từ cơ sở dữ liệu của Thomson Reuters tại Trung tâm nghiên cứu tài chính của trường Đại học Kinh tế- Luật.

Phân tích dữ liệu

Trong nghiên cứu này, phương pháp định lượng được sử dụng để làm rõ vấn đề nghiên cứu. Dựa vào việc tổng quan các nghiên cứu trước đây về hiệu quả tài chính DN, chúng tôi đã xây dựng các giải thuyết nghiên cứu, mô hình nghiên cứu cũng như thang đo các biến trong mô hình. Với dữ liệu thu thập dạng dữ liệu bảng (panel data), để kiểm định sự tác động của các nhân tố đến hiệu quả tài chính DN, trình tự xử lý dữ liệu bằng phần mềm stata 12.0 thực hiện như sau:

- Phương pháp thống kê mô tả, phân tích tương quan các biến được sử dụng để có nhận định tổng quát về các biến trong mô hình.

- Tiến hành phân tích hồi quy đa biến bằng mô hình bình phương nhỏ nhất gộp (Pooled OLS), mô hình tác động cố định (FEM) và mô hình tác động ngẫu nhiên (REM) và so sánh sự phù hợp giữa các mô hình để chọn mô hình tối ưu.

- Kiểm định phương sai thay đổi, kiểm định tự tương quan trong dữ liệu bảng và khắc phục các hiện tượng này bằng phương pháp bình phương tối thiểu tổng quát khả thi (FGLS) để có mô hình đáng tin cậy.

KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

Thống kê mô tả

| . Summarize ROA Thue TNDN TinhTK TangTruong QuyMo TuoiCty, separator (6) | |||||

| Variable | Obs | Mean | Std. Dev. | Min | Max |

| ROA | 900 | ,0688519 | ,0563631 | ,0003 | ,3758 |

| Thue TNDN | 900 | ,2463161 | ,2374369 | 0 | 5,6496 |

| TinhTK | 900 | 2,27609 | 2,33859 | ,2851 | 20,2228 |

| TangTruong | 900 | ,1451752 | ,5025424 | -,5995 | 8,4755 |

| QuyMo | 900 | 26,42757 | 1,393694 | 23,4459 | 30,9151 |

| TuoiCty | 900 | 12,24444 | 3,568217 | 3 | 29 |

Table 2 cho thấy trong giai đoạn 2013-2017, tỷ suất sinh lời trên tổng tài sản (ROA) của các công ty có giá trị trung bình trong 5 năm là 0,0689, tức là cứ một đồng đầu tư vào tài sản công ty sẽ thu lại được 0,0689 đồng lợi nhuận sau thuế; tỷ số ROA lớn nhất và nhỏ nhất của các công ty lần lượt là 0,3758 và 0,0003. Thuế TNDN của các công ty phải nộp trung bình trong giai đoạn này bằng 0,2463 lần tổng doanh thu hoạt động của các công ty. Tính thanh khoản của các công ty trung bình là 2,2761. Quy mô công ty trung bình là 26,4276 và tuổi của các công ty trung bình là 12,2444.

Phân tích tương quan các biến

Table 3 mô tả mối quan hệ tương quan với các biến trong mô hình nghiên cứu gồm biến phụ thuộc ROA và 5 biến độc lập còn lại. Kết quả phân tích sẽ cho biết mối tương quan giữa các biến độc lập và biến phụ thuộc nhằm mục đích để loại bớt các biến có thể dẫn đến hiện tượng đa cộng tuyến trước khi chạy mô hình hồi quy.

| . pwcorr ROA Thue TNDN TinhTK TangTruong QuyMo TuoiCty, star (10) | ||||||

| ROA | Thue TNDN | TinhTK | TangTruong | QuyMo | TuoiCty | |

| ROA | 1,000 | |||||

| Thue TNDN | -0,1355* | 1,000 | ||||

| TinhTK | 0,1759* | -0,0590** | 1,000 | |||

| TangTruong | -0,0642** | -0,0151 | -0,0196 | 1,000 | ||

| QuyMo | -0,2105* | -0,0480 | -0,3465* | 0,0782* | 1,000 | |

| TuoiCty | 0,0852* | -0,0401 | 0,1197* | -0,0730* | -0,1517* | 1,000 |

| (*), (**): Tương quan ở mức ý nghĩa 5%; 10% | ||||||

Theo kết quả của Table 3 , hệ số tương quan giữa các cặp biến độc lập trong mô hình không có cặp nào lớn hơn 0,8, do đó ít có khả năng xảy ra hiện tượng đa cộng tuyến giữa các biến độc lập khi đưa vào mô hình. Do vậy có thể kết luận rằng mô hình không tồn tại hiện tượng đa cộng tuyến nghiêm trọng.

Mặt khác, để có bằng chứng chắc chắn hơn về việc liệu các biến được thu thập có xảy ra hiện tượng hiện tượng đa cộng tuyến hay không, chúng tôi kiểm tra hệ số phóng đại phương sai VIF trong mô hình hồi quy. Kết quả kiểm tra hiện tượng đa cộng tuyến như Table 4 .

| Variable | VIF | 1/VIF |

| QuyMo | 1,16 | 0,858473 |

| TinhTK | 1,15 | 0,869924 |

| TuoiCty | 1,03 | 0,966233 |

| Thue TNDN | 1,01 | 0,9892230 |

| TangTruong | 1,01 | 0,989729 |

| Mean VIF | 1,07 |

Kết quả kiểm định bằng phần mềm Stata 12 trên Table 4 cho thấy trung bình VIF bằng 1,07, không có chỉ số VIF của biến độc lập nào vượt quá 10. Do đó không tồn tại hiện tượng đa cộng tuyến nghiêm trọng với tiêu chuẩn nhân tử phóng đại phương sai VIF trên các biến kiểm tra quan hệ tuyến tính.

Kết quả hồi quy

Ước lượng hồi quy bằng mô hình POLS, FEM VÀ REM

Table 5 trình bày kết quả hồi quy của các nhân tố ảnh hưởng đến hiệu quả tài chính DN, theo 3 mô hình POLS, FEM và REM.

| POLS | FEM | REM | ||||

| ROA | Coef. | Prob. | Coef. | Prob. | Coef. | Prob. |

| ThueTNDN | -,0324883 | 0,000 | -,001001 | 0,852 | -,0052833 | 0,319 |

| TinhTK | ,0024769 | 0,003 | ,0028986 | 0,001 | ,002774 | 0,001 |

| TangTruong | -,0053922 | 0,137 | -,0007534 | 0,791 | -,0024286 | 0,341 |

| QuyMo | -,0069524 | 0,000 | -,0124769 | 0,015 | -,0076001 | 0,001 |

| TuoiCty | ,0005976 | 0,247 | ,0010623 | 0,253 | ,0005714 | 0,361 |

| _Cons | ,2484179 | 0,000 | ,3793374 | 0,004 | ,2580488 | 0,000 |

| R-squared | R-squared= 0,0791Adj R-squared= 0,0740 | within = 0,0289between = 0,0699overall = 0,0580 | within = 0,0267between = 0,0787overall = 0,0650 | |||

| F (5,894) | 15,36 | F (5,715) | 4,25 | Wald chi2(5) | 35,35 | |

| Prob > F | 0,0000 | Prob > F | 0,0008 | Prob > chi2 | 0,0000 | |

| Root MSE | ,05424 | |||||

| F-test | F(179,715) | 10,44 | Prob > F | 0,0000 | ||

| BP Lagrange test | chibar2(01) | 726,33 | Prob > chibar2 | 0,0000 | ||

| Hausman test | chi(2)5 | 27,84 | Prob > chi2 | 0,0000 |

Với các kết quả kiểm định để so sánh các cặp mô hình POLS và FEM (F-test), FEM và REM (Hausman test), REM và POLS (Breusch-Pagan Lagrange test), mô hình FEM là mô hình tối ưu phù hợp cho nghiên cứu.

Kiểm định phương sai thay đổi và kiểm định tự tương quan.

Chúng tôi tiến hành các kiểm định để đánh giá xem liệu rằng mô hình FEM được xây dựng có tồn tại khiếm khuyết hay không.

| . xttest3Modified Wald test for groupwise heteroskedasticityin fixed effect regression madelH0: sigma (i) ^2 = sigma^2 for all ichi2 (180) = 2,3e + 07Prob>chi2 = 0,0000 |

Kết quả kiểm định ở Table 6 cho thấy rằng giá trị Prob>chi 2 (với giá trị 0,0000) nhỏ hơn 0,05 nên chúng tôi bác bỏ giả thuyết Ho, nói cách khác là mô hình có hiện tượng phương sai thay đổi.

| . xtserial ROA Thue TNDN TinhTK TangTruong QuyMo TuoiCty Wooldridge test for autocorrelation in panel dataH0: no first-order autocorrelationF( 1, 179) = 34,075Prob > F = 0,0000 |

Kết quả kiểm định Wooldridge trên Table 7 thể hiện giá trị Prob > F bằng 0,0000 nhỏ hơn mức ý nghĩa 0,05 nên chúng tôi bác bỏ giả thuyết Ho, đồng nghĩa với việc mô hình FEM được xây dựng có xảy ra hiện tượng tự tương quan.

Khắc phục hiện tượng phương sai thay đổi và tự tương quan

| . xtgls ROA ThueTNDN TinhTK TangTruong QuyMo TuoiCtyCross-sectional time-series FGLS regressionCoefficients: generalized least squaresPanels: heteroskedasticCorrelation: common AR(1) coefficient for all panels (0,6843) | ||||||

| Estimated covariances = 180Estimated autocorrelations = 1Estimated coefficients = 6 | Number of obs = 900Number of groups = 180Time periods = 5Wald chi2 (5) = 229,14Prob > chi2 = 0,0000 | |||||

| ROA | Coef. | Std. Err. | z | P > | z | | [95% Conf. | Interval] |

| ThueTNDN | -,008305 | ,0032627 | -2,55 | 0,011 | -,146997 | -,0019103 |

| TinhTK | ,0016203 | ,0004817 | 3,36 | 0,001 | ,006763 | ,002295 |

| TangTruong | -,0046155 | ,001184 | -3,9 | 0,000 | -,006936 | -,002295 |

| QuyMo | -,0095746 | ,0009594 | -9,98 | 0,000 | -,011455 | -,0076942 |

| TuoiCty | ,0003204 | ,0003642 | 0,88 | 0,379 | -,0003935 | ,0010343 |

| _cons | ,307496 | ,0263794 | 11,66 | 0,000 | ,2557933 | ,3591987 |

Để khắc phục hiện tượng phương sai thay đổi và tự tương quan, nhóm tác giả thực hiện phương pháp hồi quy FGLS (ước lượng bình phương bé nhất tống quát khả thi) (xem Table 8 ). Kết quả cho thấy các biến thuế TNDN, tính thanh khoản, tốc độ tăng trưởng và quy mô DN đều có ý nghĩa thống kê (chấp nhận các giả thuyết H1, H3, H5) còn tuổi của công ty không có ý nghĩa thống kê. Mô hình hồi quy cuối cùng như sau:

ROA i t = 0,307496 – 0,008305*CIT i t + 0,0016203* LIQUIDITY i t - 0,0046155*GROWTH i t - 0,0095746*SIZE i t + i + U i t

Bàn luận kết quả nghiên cứu

Biến t huế TNDN có hệ số hồi quy là -0,008305, hệ số P-value = 0,011< 0,05, tác động ngược chiều đến hiệu quả tài chính (ROA). Điều này có nghĩa là khi thuế TNDN của các công ty tăng lên thì hiệu quả tài chính của các công ty giảm xuống. Kết quả này là phù hợp với các nghiên cứu của Rohaya et al (2010) 14 , Gatsi et al (2013) 3 , Pitulice et al (2018) 7 ,...

Biến tính thanh khoản có hệ số hồi quy là là 0,0016203, hệ số P-value = 0,001< 0,05 có tác động cùng chiều với ROA. Khi tính thanh khoản của công ty tăng lên 1% thì hiệu quả tài chính của công ty sẽ tăng không đáng kể là 0,0016203%. Kết quả này có thể giải thích được khi các công ty có tỷ số thanh khoản tốt thì công ty sẽ không chịu áp lực thanh toán các khoản nợ ngắn hạn nên không cần phải vay các khoản vay với lãi suất quá cao làm tăng chi phí tài chính cũng với đó làm giảm hiệu quả tài chính của công ty. Tác động của biến thanh khoản quá nhỏ cũng có thể được giải thích bởi khi các công ty giữ chỉ số này ở mức quá cao (nhiều tiền mặt và tiền gửi ngân hàng, tồn kho ở mức cao) sẽ gây lãng phí nguồn lực công ty khi nguồn vốn không được đầu tư khiến cho hiệu quả tài chính bị giảm xuống. Kết quả này phù hợp các nghiên cứu của Durrah et al (2016) 5 , Al-Qadi & Khanji (2018) 6 .

Biến tăng trưởng có hệ số hồi quy là -0,0046155, hệ số P-value = 0,000 < 0,05 có tác động ngược chiều đến hiệu quả tài chính của công ty. Các công ty hằng năm thường có tổng tài sản tăng lên nhưng chưa sử dụng chúng với mục đích hợp lý để đem lại hiệu quả tài chính tốt cho công ty. Thêm vào đó, tài sản được sử dụng với năng suất thấp cũng dẫn tới hiệu quả tài chính không đạt hiệu quả. Ngoài ra, lợi nhuận sẽ tăng nhưng không tăng nhanh bằng tốc độ tăng trưởng về tài sản khiến cho hiệu quả tài chính giảm sút. Kết quả này phù hợp với nghiên cứu của Davidsson et al (2009) 16 , Park (2011) 15 , Huỳnh Thị Tuyết Phượng (2016) 12 .

Biến quy mô có hệ số hồi quy có giá trị là -0,0095746, hệ số P-value = 0,000 < 0,05 có tác động theo hướng ngược chiều đến hiệu quả tài chính DN. Kết quả này ngược với các nghiên cứu Pouraghajan et al (2012) 2 , Gatsi et al (2013) 3 . Nghiên cứu của Chu Thị Thu Thủy, Nguyễn Thanh Huyền, gô Thị Quyên (2015) 15 cũng cho kết quả quy mô và hiệu quả tài chính có mối quan hệ tương quan ngược.

Biến tuổi công ty có hệ số hồi quy là 0,0003204, hệ số P-value = 0,379 > 0,05. Kết quả này cho nhận định biến tuổi công ty không có mối liên hệ ý nghĩa với hiệu quả tài chính của công ty. Kết quả này cũng giống kết quả của Pouraghajan et al (2012) 2 .

GỢI Ý CHÍNH SÁCH

Đối với DN

Thứ nhất, nâng cao uy tín trên thị trường và định hướng phát triển bền vững. DN cần tích cực cập nhật thông tin, bồi dưỡng chuyên môn nghiệp vụ để nâng cao kiến thức, nắm bắt diễn biến thị trường để từ đó điều chỉnh sản xuất kinh doanh cho phù hợp nhằm nâng cao chất lượng sản phẩm. Công ty cần tạo dựng hình ảnh về năng lực quản lý, kỹ năng hoạt động, năng lực tài chính cũng như sự nhạy bén trong kinh doanh. Ứng dụng khoa học kỹ thuật vào sản xuất, trang bị đầy đủ máy móc thiết bị, bố trí kế hoạch hợp lý để đảm bảo các bộ phận luôn đạt hiệu quả công việc cao nhất.

Thứ hai, có thể áp dụng phương pháp DN tinh gọn (Lean Enterprise) để giảm chi phí, tăng sản lượng sản phẩm và dịch vụ: Liên tục nhận biết lãng phí và loại bỏ các loại nguyên vật liệu, quy trình không tạo nên giá trị theo mong muốn của khách hàng: áp dụng Thao tác Chuẩn (SOP- Standardized Operating Procedure) để xác định nội dung, bước công việc, thời gian và kết quả của tất cả thao tác của nhân viên nhằm loại bỏ sự khác nhau trong cách thực hiện công việc của nhân viên; xây dựng một dây chuyền sản xuất liên tục, không có gián đoạn.

Thứ ba, nâng cao khả năng thanh khoản của DN : Tập trung vào duy trì khả năng thanh toán nhanh phù hợp, không nên để các tài sản có tính chất thanh khoản cao và phải thu khách hàng ở mức quá thấp so với nợ ngắn hạn, không nên quá lạm dụng việc sử dụng nợ vay làm tăng chi phí tài chính. Đối với các khoản nợ xấu như nợ khó đòi, nợ quá hạn, để giảm bớt rủi ro có thể xảy ra DN cần có các biện pháp thích hợp như: bán các khoản phải thu nợ cho công ty mua bán nợ, ngừng cung cấp hàng hóa, dịch vụ cho những đơn hàng mới.

Thứ tư, hoàn thiện công tác kế toán nói chung và kế toán thuế nói riêng: DN cần phải thực hiện việc lập báo cáo tài chính trung thực và hợp lý, đúng quy định của Bộ Tài chính.

Đối với cơ quan nhà nước

Thứ nhất, đẩy mạnh cải cách thủ tục hành chính, thực hiện thủ tục hành chính theo cơ chế “một cửa” và một cửa liên thông trong các ngành, các cấp chính quyền. Chấp hành đúng quy định về thời gian, thời hạn khi giải quyết những khó khăn, vướng mắc cho người nộp thuế. Chấp hành đúng kỷ cương, kỷ luật nội ngành, những tiêu chuẩn cần xây, những điều cần chống. Xoá bỏ kịp thời những quy định không cần thiết, mẫu hoá thống nhất trong cả nước các loại giấy tờ, thủ tục có nhu cầu trong giải quyết công việc.

Thứ hai, khuyến khích đổi mới ứng dụng khoa học tiên tiến vào sản xuất: động viên doanh nghiêp cải tiến và đổi mới thiết bị máy móc hiện đại, hỗ trợ ứng dụng các thành tựu khoa học - công nghệ, liên kết với các cơ quan nghiên cứu chuyển giao các thành tựu khoa học.

Thứ ba, Nhà nước xem xét lại khuôn khổ của chính sách tài khóa và tiền tệ nhằm giảm lạm phát, ổn định tỷ giá hối đoái, giảm lãi suất, ngăn chặn cạnh tranh lãi suất thiếu lành mạnh. Theo dõi chặt chẽ diễn biến của thị trường chứng khoán, đảm bảo hệ thống ngân hàng an toàn và vững chắc; bình ổn giá những mặt hàng quan trọng, ngăn chặn tăng giá độc quyền.

Thứ tư, thường xuyên tổ chức các lớp tập huấn về chuyên môn nghiệp vụ, phổ biến các văn bản pháp luật tại các DN. Cập nhật kiến thức định kỳ cho người làm công tác kế toán. Nên tổ chức nhiều hơn các buổi hội thảo chuyên sâu về thuế TNDN và cập nhật kịp thời chuẩn mực quốc tế cho người làm kế toán để hòa nhập với xu hướng chung của thế giới. Đưa ra những quy định cụ thể bắt buộc về việc kiểm toán đối với các công ty có quy mô lớn hoặc cả với những công ty có quy mô vừa và nhỏ để nâng cao chất lượng thông tin Báo cáo tài chính.

KẾT LUẬN

Bằng phương pháp định lượng trong mô hình hồi qui bội thông qua phân tích dữ liệu từ 180 công ty niêm yết phi tài chính trên HNX trong giai đoạn từ 2013-2017, nhóm tác giả đã chứng minh được mối quan hệ tương quan giữa các nhân tố ảnh hưởng và hiệu quả tài chính của DN. Kết quả nghiên cứu cho thấy có 4 nhân tố ảnh hưởng đến hiệu quả tài chính: thuế TNDN, tăng trưởng công ty, tính thanh khoản và quy mô công ty. Trong đó, nhân tố có ảnh hưởng mạnh nhất là thuế thu nhập DN. Trên cơ sở kết quả nghiên cứu, chúng tôi cũng đã đưa ra một số khuyến nghị với cơ quan quản lý Nhà nước và với các DN nhằm nâng cao hiệu quả tài chính của các DN trên HNX thông qua các biện pháp tác động lên tính thanh khoản, tốc độ tăng trưởng, quy mô DN và các chính sách về thuế TNDN.

DANH MỤC CÁC CHỮ VIẾT TẮT

FEM : Fixed effects modal

FGLS : Feasible Generalized Least. Squares

GMM : Generalized Method of Moments

HNX : Sở giao dịch chứng khoán Hà Nội

HOSE : Sở giao dịch chứng khoán thành phố Hổ Chí Minh

OLS : Ordinary least squares

POLS : Pooled o rdinary least squares

REM : Random Effects Model

R&D : Research & development

ROA : Return on assets

ROE : Return on equity

ROS : Return on sales

DN : Doanh nghiệp

TNDN : Thu nhập doanh nghiệp

TUYÊN BỐ XUNG ĐỘT

Nhóm tác giả xin cam đoan rằng không có bất kỳ xung đột lợi ích nào trong công bố bài báo.

ĐÓNG GÓP CỦA CÁC TÁC GIẢ

Toàn bộ nội dung bài viết do nhóm tác giả thực hiện, cụ thể như sau:

Hồ Xuân Thủy: xác định định hướng nghiên cứu, hệ thống tất cả tài liệu liên quan đến đề tài, xác định và biện luận phương pháp nghiên cứu, kết quả nghiên cứu, chịu trách nhiệm viết chính.

Đinh Lê Minh Hiếu: thu thập tài liệu tham khảo và lược khảo tổng quan

Dzoãn Khoa Danh: phụ trách thu thập và xử lý dữ liệu

Phạm Phú Thành Đạt & Nguyễn Hồng Ngọc: phụ trách nội dung cơ sở lý thuyết

Phạm Như Ngọc: phụ trách các nội dung về gợi ý chính sách.

Phụ Lục

| . regress ROA ThueTNDN TinhTK TangTruong QuyMo TuoiCty | ||||||

| Source | df | MS | Number of obs = 900F (5, 894) = 15,36Prob > F = 0,0000R-Adj R-squared = 0,0740RootMSE = ,05424 | |||

| Model | ,225919584 | 5 | ,04518917 | |||

| Residual | 2.63001781 | 894 | ,002941854 | |||

| Total | 2.8559374 | 899 | ,003176794 | |||

| ROA | Coef. | Std. Err. | t | p > | t | | [95% Conf. | Interval] |

| ThueTNDN | -,0324883 | ,0076601 | -4,24 | 0,000 | -,0475221 | -,0174544 |

| TinhTK | ,0024769 | ,0008293 | 2,99 | 0,003 | ,0008492 | ,0041046 |

| TangTruong | -,0053922 | ,0036183 | -1,49 | 0,137 | -,0124935 | ,0017091 |

| QuyMo | -,0069524 | ,0014009 | -4,96 | 0,000 | -,0097018 | -,004203 |

| TuoiCty | ,0005976 | ,0005157 | 1,16 | 0,247 | -,0004146 | ,0016098 |

| _cons | ,2484179 | ,0391326 | 6,35 | 0,000 | ,1716155 | ,3252203 |

| . xtreg ROA ThueTNDN TinhTK TangTruong QuyMo TuoiCty, fe | ||||||||

| Fixed-effects (within) regression Group variable: mactyR-sq: within = 0,0289 between = 0,0699 overall = 0,0580 | Number of obs = 900Number of groups = 180Obs per group: min = 5 avg = 5.0 max = 5F (5, 715) = 4,25Prob > F = 0,0008 | |||||||

| ROA | Coef. | Std. Err. | t | p > | t | | [95% Conf. | Interval] | ||

| ThueTNDN | -,001001 | ,0053761 | -0,19 | 0,852 | -,0115559 | ,0095539 | ||

| TinhTK | ,0028986 | ,0009086 | 3,19 | 0,001 | ,0011148 | ,0046824 | ||

| TangTruong | -,0007534 | ,0028358 | -0,27 | 0,791 | -,0063209 | ,0048141 | ||

| QuyMo | -.0124769 | ,005133 | -2,43 | 0,015 | -,0225544 | -,0023994 | ||

| TuoiCty | ,0010623 | ,0009279 | 1,14 | 0,253 | -,0007594 | ,0028839 | ||

| _cons | ,3793374 | ,1295063 | 2,93 | 0,004 | ,1250793 | ,6335954 | ||

| sigma_u | ,04751873 | |||||||

| sigma_e | ,03193375 | |||||||

| rho | ,68888692 | (fraction of variance due to u_i) | ||||||

| F test that all u_i=0 F(179, 715) = 10,44 Prob > F = 0,0000 | ||||||||

| . xtreg ROA ThueTNDN TinhTK TangTruong QuyMo TuoiCty, re | ||||||||

| Random-effects GLS regression Group variable: mactyR-sq: within = 0,0267 between = 0,0787 overall = 0,0650 | Number of obs = 900Number of groups = 180Obs per group: min = 5 avg = 5.0 max = 5Wald chi2 (5) = 35,35Prob > chi2 = 0,0000 | |||||||

| ROA | Coef. | Std. Err. | t | p > | z | | [95% Conf. | Interval] | ||

| ThueTNDN | -,0052833 | ,0053009 | -1,00 | 0,319 | -,0156729 | ,0051063 | ||

| TinhTK | ,002774 | ,0008159 | 3,40 | 0,001 | ,0011748 | ,0043733 | ||

| TangTruong | -,0024286 | ,0025487 | -0,95 | 0,341 | -,0074239 | ,0025668 | ||

| QuyMo | -,0076001 | ,0021942 | -3,46 | 0,001 | -,0119007 | -,0032995 | ||

| TuoiCty | ,0005714 | ,0006252 | 0,91 | 0,361 | -,0006539 | ,0017967 | ||

| _cons | ,2580488 | ,0578106 | 4,46 | 0,000 | ,1447421 | ,3713555 | ||

| sigma_u | ,04280476 | |||||||

| sigma_e | ,03193375 | |||||||

| rho | ,64244032 | (fraction of variance due to u_i) | ||||||

| . xttest0Breusch and Pagan Lagrangian multiplier test for random effectsROA [macy,t] = Xb + u[macty] + e[macty, t]Estimated results: | ||||

| Var | sd=sqrt(Var) | |||

| ROA | ,0031768 | ,0563631 | ||

| e | ,0010198 | ,0319338 | ||

| u | ,0018322 | ,0428048 | ||

| Test: Var(u) = 0Chibar2(01) = 726,33Prob > chibar2 = 0,0000 | ||||

| ---- Coefficients ------ | ||||

| (b)Fixed | (B)Random | (b-B)Difference | sqrt(diag(V_b-V_B)S.E. | |

| ThueTNDN | -,001001 | -,0052833 | ,0042823 | ,0008962 |

| TinhTK | ,0028986 | ,002774 | ,0001246 | ,0003996 |

| TangTruong | -,0007534 | -,0024286 | ,0016752 | ,0012434 |

| QuyMo | -,0124769 | -,0076001 | -,0048767 | ,0046403 |

| TuoiCty | ,0010623 | ,0005714 | ,0004909 | ,0006856 |

| b = consistent under Ho and Ha; obtained from xtregB = inconsistent under Ha; efficient under Ho; obtained from xtregTest: Ho: difference in coefficients not systematicchi2(5) = (b-B)’ [(V_b-V_B)^(-1)] (b-B)= 27,84Prob>chi2 = 0,0000 | ||||

References

- Abor J. Determinants of the Capital Structure of Ghanaian Firms. AERC Research. African Economic Research Consortium, Nairobi. 2008;:176. Google Scholar

- Pouraghajan A, Malekian E, Emamgholipour M, Lotfollahpour V, Bagheri MM. The Relationship between Capital Structure and Firm Performance Evaluation Measures: Evidence from the Tehran Stock Exchange. International Journal of Business and Commerce. 2012;1(9):166-181. Google Scholar

- Gatsi JG, Gadzo SG, Kportorgbi HK. The Effect of Corporate Income Tax on Financial Performance of Listed Manufacturing Firms in Ghana. Research Journal of Finance and Accounting. 2013;4(15):118-124. Google Scholar

- Amidu M. Determinants of Capital Structure of Banks in Ghana: An Empirical Approach. Baltic Journal of Management. 2007;2(1):67-79. Google Scholar

- Durrah O, Abdul Aziz Abdul Rahman AAA, Jamil S.A, Nour Aldeen Ghafeer NA. Exploring the Relationship between Liquidity Ratios and Indicators of Financial Performance: An Analytical Study on Food Industrial Companies Listed in Amman Bursa. International Journal of Economics and Financial Issues. 2016;6(2):435-441. Google Scholar

- Al-Qadi AS, Khanji IM. Relationship Between Liquidity and Profitability: An Empirical Study of Trade Service Sector in Jordan. Research Journal of Finance and Accounting. 2018;9(7):153-157. Google Scholar

- Pitulice IC, Ștefănescu A, Mînzu VG. The impact of income tax over financial performance of companies listed on the Bucharest Stock Exchange. . Accounting and Management Information Systems. 2018;17(4):626-640. Google Scholar

- Makman G, Gartner W. Is extraordinary growth profiable? A study of Inc. 500 high-growth companies. Entrepreneurship: Theory and Practice. 2003;27(1):65-75. Google Scholar

- Thủy C.T.T., Huyền N.T., Quyên N.T.. Phân tích các nhân tố ảnh hưởng đến hiệu quả tài chính: Nghiên cứu điển hình tại các công ty cổ phần phi tài chính niêm yết trên Sở giao dịch chứng khoán thành phố Hồ Chí Minh. Tạp chí Kinh tế & Phát triển. 2015;215:59-66. Google Scholar

- Hằng V.T.T.. Nghiên cứu các nhân tố ảnh hưởng đến hiệu quả kinh doanh của các DN xây dựng niêm yết trên Sàn chứng khoản Việt Nam [Luận văn thạc sĩ Quản trị kinh doanh]. Trường Đại học Đà Nẵng. 2015;:. Google Scholar

- Khải N.Q.. Những yếu tố tác động đến hiệu quả hoạt động của DN niêm yết tại Việt Nam [Luận văn thạc sĩ kinh tế]. Trường Đại học Kinh tế TP.HCM. 2015;:. Google Scholar

- Phượng H.T.T.. Nghiên cứu những nhân tố ảnh hưởng đến hiệu quả hoạt động của các công ty niêm yết. Tap chí Tài chính. 2016;:47-50. Google Scholar

- Tran M.D., Dang N.H., Vu T.T.V., Hoang T.V.H., Pham Q.T.. Determinants influencing financial performance of listed firms: Quantile regression approach. Asian Economic and Financial Review. 2019;9(1):78-90. Google Scholar

- Rohaya MN, NurSyazwani MF, Nor'Azam M. Corporate Tax Planning: A Study on Corporate Effective Tax Rates of Malaysian Listed Companies. International Journal of Trade, Economics and Finance. 2010;1(2):1-5. Google Scholar

- Park K. Inter- relationship between firm growth and profitability. International journal of hospitality management. 2011;30(4):1027-1035. Google Scholar

- Davidsson P, Steffens P, Fitzsimmons JR. Growing profitable or growing from profits: Putting the horse in front of the cart?. Journal of business venturing. 2009;24(4):388-406. Google Scholar

- Irawan A, Faturohman T. A. Study of liquidity and profitability relationship: Evidence from Indonesian capital market. Proceedings of 31st The IIER International Conference, Bangkok, Thailand, 2nd. 2015;:64. Google Scholar

- Ngọc D.D.T.. Các yếu tố tài chính tác động đến hiệu quả hoạt động kinh doanh của các DN xây dựng niêm yết trên thị trường chứng khoán Việt Nam [Luận văn thạc sĩ kinh tế]. Trường Đại học Kinh tế TP.HCM. 2011;:. Google Scholar

- Nhựt Q.M.. Phân tích các nhân tố ảnh hưởng đến hiệu quả hoạt động của các DN bất động sản đang niêm yết trên sàn chứng khoán Việt Nam. Tạp chí Khoa học, trường Đại học Cần Thơ. 2014;33(2014):65-71. Google Scholar

- Akakpo VKA. Principles, Concepts and Practice of Taxation. 3rd ed, Accra: BlackMask Ltd. 2009;:. Google Scholar

- Abbasi A, Malik QA. Firms' size moderating financial performance in groing firms: An empirical evidence from Pakistan. International Journal of Economics and Financial Issues. 2015;5(2):334-339. Google Scholar