Open Access

Open Access Abstract

This article examines the export value before and during the ongoing Covid-19 pandemic in Vietnam, and applies the SARIMA model to forecast the export value of Vietnam in the period from 01/2000 to 05/2021, collected from VietstockFinance and processed using Eviews 10 software. Research results show that the Covid-19 pandemic does not seem to affect Vietnam's export value compared to the same period last year. Through this result, it also shows that the Government of Vietnam has taken good export strategy to deal with the pandemic and bring high export value. The results of applying SARIMA model show that the model has a predictive value that approximates the actual export value with high accuracy in the period from January 2000 to May 2021. From testing the forecast accuracy of the SARIMA model, the study also makes forecasts about Vietnam's export value from 06/2021 to the end of 2021. Based on the research results, the authors also make a number of recommendations for current export policy makers to focus on diversifying export markets, actively seeking new markets, effectively exploiting export markets and exploiting export markets, opportunities from FTAs, successfully harmonizing the "dual goal" of both preventing and controlling the Covid-19 epidemic and promoting economic development in Vietnam.

TỔNG QUAN NGHIÊN CỨU

Đại dịch Covid-19 không chỉ đơn thuần ảnh hưởng đến sức khoẻ cộng đồng mà còn gây ảnh hưởng nghiêm trọng đến các nền kinh tế. Covid-19 gây ra cú sốc tiêu cực đến cả tổng cung lẫn tổng cầu trên thế giới do chuỗi cung ứng toàn cầu bị phá vỡ. Baldwin và Weder di Mauro 1 đã chỉ ra có hai cú sốc chính liên quan đến đại dịch Covid-19 là (i) sự suy giảm sản lượng do các nước áp dụng biện pháp giãn cách xã hội và (ii) sự suy giảm mạnh mẽ của cầu đối với hàng hoá công nghiệp do các doanh nghiệp và người tiêu dùng thận trọng hơn trong việc mua sắm hàng hoá, ít nhất là các hàng hoá có thể trì hoãn được.

Suy giảm của tổng cung và tổng cầu vì Covid-19 đã gây ảnh hưởng nghiêm trọng đến thương mại toàn cầu. Về phía cầu, thu nhập của một quốc gia giảm sẽ làm giảm nhập khẩu từ các đối tác thương mại. Sự sụt giảm này đã dẫn đến xuất khẩu thấp hơn và do đó tổng cầu thấp hơn đối với các đối tác thương mại. Đây chính là cách sốc cầu lan truyền. Về phía cung, sự gián đoạn nguồn cung trong hoạt động sản xuất của một quốc gia dẫn đến sụt giảm xuất khẩu của quốc gia đó đến các đối tác thương mại 1 .

Tại Việt Nam Covid-19 cũng ảnh hưởng không nhỏ đến tất cả các lĩnh vực kinh tế – xã hội. Theo Tổng cục thống kê, hầu hết các mặt hàng xuất khẩu trong tháng 3/2020 có kim ngạch giảm so với tháng 02/2020, cụ thể dầu thô giảm 20,8%; sắt thép giảm 20,3%; hàng dệt may giảm 19,4%; giày dép giảm 19,1%. So với cùng kỳ năm trước, kim ngạch hàng hóa xuất khẩu tháng 3 giảm 12,1%. Có nhiều nghiên cứu đánh giá về tác động của đại dịch Covid-19 đến các khía cạnh của nền kinh tế Việt Nam như: tác động đến kết quả sản xuất kinh doanh, đến số lượng và quy mô doanh nghiệp 2 , làm gián đoạn chuỗi cung ứng sản xuất và lưu thông hàng hóa 3 , gây ra lạm phát và tác động đến cung – cầu hàng hoá tác động gián tiếp đến tỷ giá và các chính sách tiền tệ 4 , tác động đến xuất khẩu sản phẩm nông nghiệp 5 , và tác động đễn chuỗi cung ứng toàn cầu 6 .

Bên cạnh những nghiên cứu cho thấy tác động tiêu cực của đại dịch Covid-19 đến các hoạt động của nền kinh tế, cũng có những nghiên cứu cho thấy một số hoạt động của một số nước dường như được hưởng lợi từ tình hình khủng hoảng của đợt đại dịch này. Wei và cộng sự 7 cho thấy những nước kiểm soát tốt dịch bệnh sẽ có cơ hội tốt về xuất khẩu trong giai đoạn này. Tỷ trọng xuất khẩu của Nhật Bản sang Trung Quốc trong năm 2020 đã tăng lên 22% trong tổng kim ngạch xuất khẩu và Trung Quốc trở thành thị trường xuất khẩu lớn nhất của Nhật Bản 7 . Trong giai đoạn vừa qua, Việt Nam cũng là một trong số ít nước đã kiểm soát tốt dịch bệnh đồng thời cũng là nước xuất khẩu nhiều mặt hàng nông nghiệp. Vì vậy, đại dịch có thể làm gia tăng vị thế xuất khẩu của Việt Nam giống như nghiên cứu của Wei và cộng sự 7 .

Nghiên cứu này được thực hiện nhằm đánh giá về tác động của đại dịch Covid-19 đối với xuất khẩu của Việt Nam thông qua mô hình hồi quy tích hợp trung bình trượt có yếu tố thời vụ (SARIMA), với mục đích nhằm làm sáng tỏ tác động và dự báo giá trị xuất khẩu của Việt Nam trong đại dịch Covid-19 hiện nay, cung cấp các thông tin hữu ích cho các nhà xuất khẩu và các nhà hoạch định sách góp phần vào nỗ lực giảm thiểu tác động của Covid-19 tại Việt Nam để đối phó với đại dịch toàn cầu này. Kết cấu của nghiên cứu này gồm: Phần 2 phương pháp nghiên cứu; Phần 3 là kết quả nghiên cứu; Phần 4 là kết luận và hàm ý chính sách.

MÔ HÌNH VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Mô hình nghiên cứu

Trong nghiên cứu vĩ mô, có nhiều mô hình khác nhau được ứng dụng trong việc dự báo các dữ liệu chuỗi thời gian. Có một số kỹ thuật để dự báo hiệu quả độ trễ tiếp theo của dữ liệu chuỗi thời gian, nhưng mỗi mô hình dự báo đều có ưu và nhược điểm riêng, tuy nhiên mô hình ARIMA rất phù hợp đối với những quan hệ tuyến tính giữa dữ liệu hiện tại và dữ liệu quá khứ 8 , 9 .

Mô hình ARIMA lần đầu tiên được đưa ra bởi Box & Jenkins 10 . ARIMA được kết hợp bởi 3 thành thành phần chính: AR (thành phần tự hồi quy); I (tính dừng của chuỗi thời gian); MA (thành phần trung bình trượt). Mô hình tự tương quan bậc p (viết tắt là AR(p)) là quá trình phụ thuộc tuyến tính của các giá trị trễ và sai số ngẫu nhiên được diễn giải như sau:

Mô hình trung bình trượt bậc q, viết tắt là MA(q), là quá trình được mô tả hoàn toàn bằng phương trình tuyến tính có trọng số của các sai số ngẫu nhiên hiện hành và các giá trị trễ của nó. Mô hình được viết như sau:

Mô hình tự tương quan tích hợp với trung bình trượt có dạng ARIM A (p,d,q), được xây dựng dựa trên 2 quá trình (1) và (2) được tích hợp. Phương trình tổng quát là:

Nếu chuỗi dữ liệu quan sát có tính mùa vụ, thì mô hình ARIMA tổng quát lúc này là SARIMA(p,d,q)(P,D,Q) L (với p và Q lần lượt là bậc của thành phần mùa AR và MA, D là bậc sai phân có tính mùa, L là số thời đoạn trong một vòng chu kỳ). Mô hình SARIMA đã thể hiện sự vượt trội của mình về độ chính xác và độ chính xác trong việc dự đoán độ trễ tiếp theo của chuỗi thời gian có yếu tố mùa vụ 11 .

Bằng việc sử dụng giá trị xuất khẩu của Việt Nam trong giai đoạn chưa có đại dịch Covid-19, nhóm tác giả vận dụng SARIMA để dự báo giá trị xuất khẩu của Việt Nam. Giá trị dự báo này sẽ được coi như giá trị xuất khẩu của Việt Nam có thể đạt được nếu như không có đại dịch. Với việc sử dụng giá trị dự báo này, nhóm tác giả tiến hành so sánh với giá trị thực tế đạt được trong giai đoạn có đại dịch, từ đó tiến hành các dự báo mức độ ảnh hưởng đối với xuất khẩu của Việt Nam do đại dịch Covid-19 gây ra.

Phương pháp nghiên cứu

Để xây dựng hàm dự báo, nhóm tác giả sử dụng dữ liệu là giá trị xuất khẩu của Việt Nam từ tháng 01/2004 đến tháng 12 /2018, đây là giai đoạn chưa xảy ra dịch Covid-19 được thu thập từ VietstockFinance với phần mềm sử lý số liệu Eviews 10 theo các bước như sau:

Bước 1 – Nhận dạng mô hình: Xác định các giá trị (D, d, p, p, q, Q). Trong đó, trước hết cần xác định bậc sai phân theo mùa vụ D, sai phân thường d và thực hiện biến đổi chuỗi thành chuỗi dừng. Sau đó, kiểm tra biểu đồ của hàm tự tương quan (Autocorrelation Function - ACF), và hàm tự tương quan riêng phần (Partial Autocorrelation Function - PACF) tại các trễ mùa vụ và trễ thường; thực hiện kiểm định nghiệm đơn vị để xác định bậc tự hồi quy p và tự hồi quy mùa vụ p, bậc trung bình trượt q và trung bình trượt mùa vụ Q.

Bước 2 – Ước lượng mô hình: Ước lượng các tham số, nhóm tác giả sử dụng phương pháp ước lượng cực đại hợp lý để ước lượng giá trị các tham số này.

Bước 3 – Kiểm định: Kiểm định tính hợp lý của mô hình SARIMA được lựa chọn, bao gồm kiểm định các tham số và kiểm định phần dư. Nếu kiểm định mô hình được lựa chọn không thỏa mãn thì quay lại từ giai đoạn nhận dạng để lựa chọn mô hình khác hợp lý hơn.

Bước 4 – Dự báo: Dựa trên mô hình được lựa chọn thực hiện dự báo giá trị tương lai của dữ liệu chuỗi mùa vụ, cũng như đưa ra khoảng tin cậy của dự báo. Giá trị tương lai có thể được dự báo cho thời điểm kế tiếp hoặc mùa vụ kế tiếp.

Với dữ liệu nghiên cứu là giá trị xuất khẩu của Việt Nam từ tháng 01/2004 đến tháng 12/2019, là thời kỳ chưa chịu ảnh hưởng của dịch Covid-19, nhóm tác giả thực hiện dự báo giá trị xuất khẩu từ tháng 1/2020 đến tháng 05/2021. Kết quả này được giả định cho giá trị xuất khẩu của Việt Nam sẽ đạt được nếu không có dịch Covid-19. So sánh kết quả dự báo với kết quả xuất khẩu của Việt Nam thực trong giai đoạn này, để có thể đánh giá được thiệt hại do dịch Covid-19 gây ra đối với xuất khẩu của Việt Nam, cũng như dự báo giá trị xuất khẩu của Việt Nam từ tháng 06/2021 đến cuối năm 2021.

KẾT QUẢ NGHIÊN CỨU

Kiểm định tính dừng

Kết quả kiểm định tính dừng ( Table 1 ) cho thấy sai phân bậc một của chuỗi số giá trị xuất khẩu là một chuỗi dừng ở mức 5% và 10%.

Nhận dạng mô hình

Nhận dạng mô hình được thể hiện qua giản đồ tự tương quan ( Figure 1 ), kết quả tại Figure 1 cho thấy hệ số tự tương quan từ độ trễ thứ 3 trở đi đều nằm trong đường diền, tuy nhiên đến độ trễ thứ 6, 11 và 12 lại khá lớn và vượt ra ngoài đường diền. Figure 1 cũng cho thấy các hệ số khá nhỏ và có tăng lên ở độ trễ thứ trễ 6, 11 và 12. Từ kết quả phân tích đồ thị tự tương quan và tương quan riêng phần, sau khi thử nghiệm một số mô hình, dựa trên giá trị Akaike infor criterion (AIC) và Schwarz bayesian criterion (SBC) nhỏ nhất, từ đó mô hình SARIMA (p, d, q) (P, D, Q) cho chuỗi dữ liệu như sau: ARIMA (2,1,1) (12,1,12).

Trong mô hình: p = 2 là bậc tự hồi quy; d = 1 là sai phân bậc 1 của chuỗi dữ liệu; q = 1 là bậc trung bình trượt; P = 12 là bậc tự hồi quy của của yếu tố mùa vụ tại độ trễ 12; D = 1 là sai phân bậc 1 của chuỗi dữ liệu; Q = 12 là bậc trung bình trượt của của yếu tố mùa vụ tại độ trễ 12.

Phân tích giản đồ tự tương quan và tương quan riêng phần cho kết quả như Figure 1 .

Ước lượng mô hình

Kết quả ước lượng mô hình ARIMA (0,1,1) (0,1,1) 12 qua Table 2 cho thấy AR(2) có ý nghĩa thống kê ở mức ý nghĩa 10%, các hệ số ước lượng còn lại đều có ý nghĩa thống kê ở mức ý nghĩa 1%.

Kiểm định mô hình

Kiểm định mô hình: Nếu mô hình ARMA phù hợp, thì tất cả các giá trị gốc AR và MA phải nằm bên trong vòng tròn đơn vị. Kết quả kiểm định như Figure 2 các gốc AR và MA đều nằm trong vòng tròn đơn vị. Do đó có thể kết luận mô hình ARIMA phù hợp với dữ liệu nghiên cứu.

So sánh giá trị dự báo

Sử dụng mô hình để dự báo giá trị xuất khẩu các tháng của Việt Nam năm 2019 là giai đoạn chưa chịu ảnh hưởng của dịch Covid-19 và so sánh giá trị xuất khẩu dự báo các tháng năm 2019 với giá trị xuất khẩu thực của các tháng năm 2019, kết quả so sánh được thể hiện trong Table 3 và Figure 3 dưới đây.

Table 3 cho thấy kết quả dự báo gần bằng với giá trị thực tế với mức độ sai lệch rất nhỏ, chỉ 0,9% với tổng giá trị dự báo của năm 2019 chỉ nhỏ hơn con số thực tế là 2.487 triệu USD. Figure 3 cho thấy kết quả dự báo phản ánh khá đầy đủ các bước ngoặt thay đổi trong chuỗi dữ liệu.

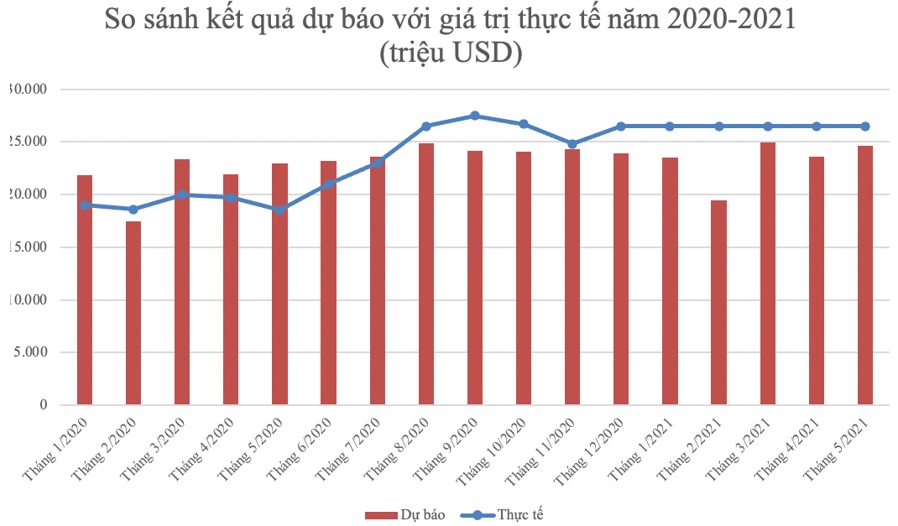

Áp dụng mô hình dự báo có được từ các bước trên, bằng việc sử dụng dữ liệu nghiên cứu là giá trị xuất khẩu của Việt Nam từ tháng 01/2004 đến tháng 12/2019, là thời kỳ chưa chịu ảnh hưởng của dich Covid-19, nhóm tác giả tiếp tục dự báo giá trị xuất khẩu từ tháng 1/2020 đến tháng 05/2021. Kết quả này được giả định cho giá trị xuất khẩu của Việt Nam sẽ đạt được nếu không có dịch Covid-19 được trình bày trong Table 4 và Figure 4 .

Kết quả dự báo tại Figure 4 cho thấy xu hướng tăng và giảm của mô hình dự báo SARIMA tiệm cận gần với tổng giá trị xuất khẩu thực tế của Việt Nam, tuy có sự chênh lệch giữa thực tế và dự báo nhưng với tỷ lệ nhỏ là 1,9%. Kết quả này tương đồng với Liu và cộng sự 11 về nhận định mô hình SARIMA thể hiện sự vượt trội về độ chính xác trong việc dự đoán độ trễ tiếp theo của chuỗi thời gian có yếu tố mùa vụ. Ngoài ra, kết quả này cũng cho thấy đại dịch Covid-19 dường như không ảnh hưởng đến giá trị xuất khẩu của Việt Nam so với cùng kỳ năm trước ( Table 3 và Table 4 ). Kết quả này cũng tương đồng với nghiên cứu của Wei và cộng sự 7 cùng cho thấy đại dịch có thể làm gia tăng vị thế xuất khẩu của các nước nếu kiểm soát tốt dịch bệnh và sẽ là cơ hội tốt về xuất khẩu trong giai đoạn này. Như vậy, mô hình mới xây dựng có thể sử dụng để dự báo cho giá trị xuất khẩu của Việt Nam trong giai đoạn tiếp theo từ tháng 06/2021 đến tháng 12/2021.

Dự báo giá trị xuất khẩu của Việt Nam

Với độ chính xác của dự báo được thể hiện qua Figure 4 và Table 4 phản ánh đúng xu hướng biến động giá trị xuất khẩu trên thực tế, nghiên cứu tiếp tục vận dụng mô hình SARIMA để dự báo giá trị xuất khẩu của Việt Nam trong giai đoạn tiếp theo từ tháng 06/2021 đến tháng 12/2021. Kết quả dự báo được thể hiện qua Table 5 .

Kết quả tại Table 5 cho thấy từ tháng sáu đến cuối năm 2021 cho thấy, giá trị xuất khẩu dự báo có xu hướng tăng lên, như vậy, các nhà hoạch định chính sách cũng như các doanh nghiệp xuất khẩu có thể vận dụng kết quả này để chủ động chuẩn bị tốt hơn trong khâu sản xuất, xuất khẩu nhằm đem lại hiệu quả trong hoạt động sản xuất và xuất khẩu.

THẢO LUẬN

Kết quả nghiên cứu cho thấy, trong tình hình dịch bệnh hiện nay thì việc áp dụng các phản ứng tức thời linh loạt theo từng thời điểm trong việc kiểm soát dịch bệnh song song với việc phát triển định tế là rất cần thiết. Thực hiện kết hợp hài hòa giữa ưu tiên phòng, chống dịch và phát triển kinh tế xã hội; chỉ thực hiện giãn cách, phong tỏa khi thật sự cần thiết và trong phạm vi phù hợp và thực thi nhất quán mục tiêu tiếp tục giữ vững ổn định kinh tế vĩ mô; kiểm soát lạm phát; bảo đảm các cân đối lớn của nền kinh tế; thực hiện hài hòa, thành công “mục tiêu kép” vừa phòng, chống dịch Covid-19, vừa thúc đẩy phát triển kinh tế xã hội. Cần chú trọng đa dạng hoá thị trường xuất khẩu, tích cực tìm kiếm thị trường mới và khai thác hiệu quả cơ hội từ các FTA. Việc theo dõi sát tình hình, phân tích dự báo tác động của đại dịch Covid-19 đến giá trị xuất khẩu của Việt Nam sẽ góp phần cập nhật kịch bản tăng trưởng kinh tế của Việt Nam nhằm kịp thời tháo gỡ khó khăn, ách tắc trong quá trình xuất khẩu, bảo đảm thông quan thuận lợi, an toàn nhằm ổn định và phát triển kinh tế Việt Nam trong đại dịch Covid-19.

KẾT LUẬN

Bằng việc sử dụng mô hình SARIMA và sử dụng dữ liệu là giá trị xuất khẩu của Việt Nam từ tháng 01/2004 đến tháng 12 /2019, nhóm tác giả thực hiện dự báo giá trị xuất khẩu từ tháng 1/2020 đến tháng 05/2021 và so sánh kết quả dự báo với kết quả xuất khẩu của Việt Nam thực trong giai đoạn này. Nghiên cứu cũng đưa ra dự báo giá trị xuất khẩu của Việt Nam đến cuối năm 2021. Thông qua kết quả nghiên cứu cũng cho thấy đại dịch Covid-19 dường như không ảnh hưởng đến giá trị xuất khẩu của Việt Nam, điều này cho thấy rằng Chính Phủ đã có biện pháp tốt để lãnh đạo đất nước đối phó với đại dịch, tận dụng các cơ hội xuất khẩu trong đại dịch, đem lại nhiều lợi ích kinh tế.

DANH MỤC CÁC TỪ VIẾT TẮT

MA: Moving Average - Trung bình trượt

AR: Auto-Regressive -Tư hồi quy

ARMA: Auto-Regressive Moving Average - Trung bình trượt tự hồi quy

ARIMA: Auto-Regressive Integrated Moving Average - Trung bình trượt đồng tích hợp tự hồi quy

SARIMA: Seasonal Auto-Regressive Integrated Moving Average - Trung bình trượt đồng tích hợp tự hồi quy có yếu tố mùa vụ

ACF: Autocorrelation function - Hàm tự tương quan

PACF: Partial autocorrelation function - Hàm tự tương quan riêng phần

XUNG ĐỘT LỢI ÍCH

Bài viết không có xung đột lợi ích

ĐÓNG GÓP CỦA TÁC GIẢ

Bài báo “Giá trị xuất khẩu và ứng dụng mô hình SARIMA để dự báo giá trị xuất khẩu của Việt Nam trong đại dịch Covid-19 ”, nhiệm vụ của tác giả như sau:

Nguyễn Thị Ngọc Diệp: chịu trách nhiệm toàn bộ nội dung thu thập số liệu và thực hiện thống kê phân tích và viết kết quả nghiên cứu, kết luận.

References

- Baldwin R, di Mauro BW. Economics in the time of Covid-19 : A new eBook. VOX, CEPR Policy Portal 2020; 6. . ;:. Google Scholar

- Chương PH. Tác động của đại dịch Covid-19 đến nền kinh tế việt nam. Tạp chí Kinh tế và Phát triển 2020; 274: 12. . ;:. Google Scholar

- Việt BH. Tác động của đại dịch Covid-19 đến tăng trưởng kinh tế và phát triển bền vững ở Việt Nam. Viện hàn lâm khoa học xã hội việt nam. 2020. . ;:. Google Scholar

- Dũng HT. Tác động của đại dịch Covid-19 đến lạm phát của nền kinh tế việt nam. Tạp chí Quản lý Kinh tế Quốc tế 2020; : 55-67. . ;:. Google Scholar

- Hùng HM, Hưng NH, Thảo NTP. Tác động của đại dịch Covid-19 đến các cơ sở sản xuất kinh doanh nông nghiệp việt nam và các khuyến nghị chính sách. Tạp chí Kinh tế & Phát triển 2020; 274: 31-42. . ;:. Google Scholar

- Minh ND. Sự chuyển dịch chuỗi cung ứng toàn cầu dưới tác động của Covid-19- Thuận lợi và khó khăn đối với Việt Nam. Tạp chí Khoa học & Đào tạo Ngân Hàng 2020; 221: 14-27. . ;:. Google Scholar

- Wei P, Jin C, Xu C. The Influence of the Covid-19 Pandemic on the Imports and Exports in China, Japan, and South Korea. Frontiers in Public Health 2021; 9. doi:10.3389/fpubh.2021.682693. . ;:. PubMed Google Scholar

- Gamboa JCB. Deep Learning for Time-Series Analysis. arXiv:170101887 [cs] 2017. . ;:. Google Scholar

- Siami-Namini S, Namin AS. Forecasting Economics and Financial Time Series: ARIMA vs. LSTM. arXiv:180306386 [cs, q-fin, stat] 2018. . ;:. Google Scholar

- Box GEP, Jenkins GM, Reinsel GC, Ljung GM. Time Series Analysis: Forecasting and Control. 5th ed. Wiley, 2015. . ;:. Google Scholar

- Liu H, Li C, Shao Y, Zhang X, Zhai Z, Wang X et al. Forecast of the trend in incidence of acute hemorrhagic conjunctivitis in China from 2011-2019 using the Seasonal Autoregressive Integrated Moving Average (SARIMA) and Exponential Smoothing (ETS) models. Journal of Infection and Public Health 2020; 13: 287-294. . ;:. PubMed Google Scholar